|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Существуют следующие ее виды: ⇐ ПредыдущаяСтр 7 из 7

- Простая сдельная форма подразумевает начисления за каждую отдельно выполненную единицу продукции по тарифам, принятым на предприятии. Этой системой подразумевается наличие норм производства и критерии признания продукции годной. За брак по вине работника выплата не начисляется. - Сдельно-премиальная кроме вышеозначенных принципов предполагает также наличие премиальных выплат за качество продукта, за объем больше принятых норм, за затрату меньшего количества материалов. - Сдельно-прогрессивная система содержит два различных комплекса расценок: базовые и повышенные. Вторые употребляются в отношении продукции, произведенной сверх запланированных величин. - Косвенно-сдельная регулирует не только величину произведенного товара каждым отдельным работником, но и процент его участия в общей массе. Здесь распространен так называемый КТУ (коэффициент трудового участия). - Аккордная похожа по своей сути на бригадный подряд. В ней формируется аккордное задание и фонд оплаты труда за конкретную задачу, который делится впоследствии среди всех сотрудников пропорционально вкладу каждого. Документальное оформление

Документальное оформление Первичные документы по учету зарплаты бывают унифицированных форм и разработанных самой организацией. Такая норма предусмотрена в новом законе о бухгалтерском учете. Если бухгалтер самостоятельно разрабатывает формы документов, это необходимо отразить в учетной политике предприятия. В таких регистрах должны присутствовать все обязательные реквизиты. Сроки хранения кадровых документов самые высокие среди всей бухгалтерской документации. Регистры, содержащие сведения о трудовом стаже, условиях труда, выплатах зарплаты предприятие обязано хранить 75 лет. Поэтому требования к грамотному составлению и учету таких бумаг крайне высоки.

К документам кадрового учета и учета заработной платы относят: - Личные карточки сотрудников, трудовые договоры личные и коллективные, соглашения, штатное расписание. - Приказы о приёме на работу, о переводах и увольнениях, о премировании сотрудников и наложении взысканий. - График отпусков, приказы о предоставлении отпуска, о направлении в служебную командировку. - Расчетные и платежные ведомости, рапорта и ведомости о выработке, акты и ведомости о браке производства, листки учета простоев. - Лицевые счета сотрудников и пр. В любом случае, какой бы документ не оформлялся, он должен полностью соответствовать последним требованиям законодательства, быть грамотно составлен и заполнен, учтен в соответствующих регистрах и по окончании отчетного периода подшит и сдан в архив на хранение. Источник: http://znaydelo.ru/personal/pravo/raschet-zarabotnoj-platy.html

Библиотека KPI: финансовые показатели службы персонала 2 июля 2010 Продолжаем публикацию серии статей, посвященных вопросам оценки деятельности службы персонала. Рассмотрим основные финансовые показатели эффективности HR-отдела, такие как выручка, фонд оплаты труда, расходы на персонал и другие. По результатам исследований, средние расходы на персонал в американских компаниях превышают аналогичный показатель в отечественных организациях на 60%, также отличается и соотношение затрат на разные статьи HR-бюджета (см. табл. 1).

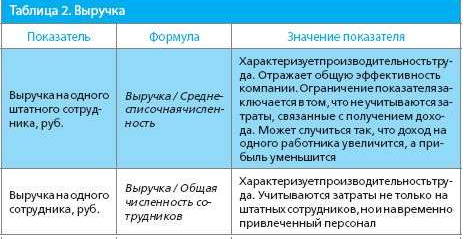

Выручка Выручка - это денежные поступления от продажи товаров, продукции, работ, услуг за период (см. табл. 2). Для банков это сумма процентных доходов (до вычета расходов), комиссионных и непроцентных доходов за вычетом расходов по операциям с ценными бумагами и иностранной валютой. Для страховых компаний это сумма подписанных страховых премий и чистого дохода от инвестиций за вычетом премий, переданных в перестрахование.

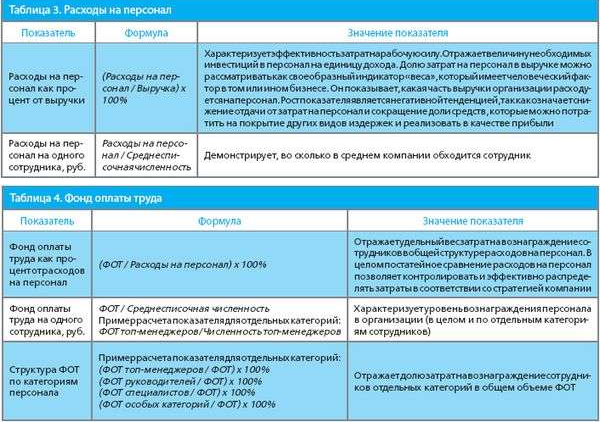

На рис. 1 представлены данные о выручке на одного сотрудника в разных сферах бизнеса. Расходы на персонал В расходы на персонал входят все затраты по HR-статьям бюджета: · фонд оплаты труда (ФОТ); · соцпакет; подбор; · обучение; · кадровый резерв; · оценка; · корпоративные мероприятия; · услуги внешних провайдеров.

Расходы на персонал в компании могут быть централизованы -когда держателем бюджета выступает служба персонала, и децентрализованы - если за часть расходов отвечают линейные руководители (см. табл. 3). На рис. 2 представлены данные по расходам на персонал как процент от выручки в разных сферах бизнеса. Фонд оплаты труда Фонд оплаты труда (ФОТ) - суммарные денежные средства предприятия, расходуемые в течение определенного периода на следующие статьи: · выплаты сотрудникам за отработанное и неотработанное время; · оплата труда по тарифным ставкам, сдельным расценкам; доплаты и надбавки (к тарифным ставкам/ должностным окладам) за профессиональное мастерство, классность, квалификационный разряд, специальное звание, выслугу лет, особые условия труда и режим работы, ученую степень, увеличение объема работ, выполнение функций временно отсутствующего коллеги без освобождения от своих основных обязанностей и т.п.; · премии, бонусы и т.п.; · оплата ежегодных и дополнительных отпусков; · обязательные отчисления. В табл. 4 приведены показатели ФОТ и их характеристики, на рис. 3 - данные ФОТ как доли расходов на персонал.

|

Последнее изменение этой страницы: 2019-03-22; Просмотров: 301; Нарушение авторского права страницы