|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИСтр 1 из 8Следующая ⇒

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИ МОГИЛІВ-ПОДІЛЬСЬКИЙ ТЕХНОЛОГО-ЕКОНОМІЧНИЙ КОЛЕДЖ ВІННИЦЬКОГО НАЦІОНАЛЬНОГО АГРАРНОГО УНІВЕРСИТЕТУ

РОБОЧИЙ ЗОШИТ

для виконання практичних робіт із дисципліни «ЕКОНОМІЧНИЙ АНАЛІЗ»

студента(студентки) ІІ курсу групи__________________________

спеціальності 5.03050901 «Бухгалтерський облік»

(прізвище, ім’я, по батькові)

2013 ТЕМА 1. АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

МЕТА: Набути практичних навиків аналізу виробництва та реалізації продукції.

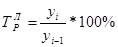

Завдання 1. Проаналізувати динаміку товарної і реалізованої продукції за останні 5 років. Розрахувати базисні і ланцюгові абсолютні прирости, коефіцієнти зростання, темпи зростання (приросту), середньорічний темп зростання (приросту). Зобразити графічно у вигляді аналітичної стовпчикової діаграми динаміку товарної і реалізованої продукції. Зробити висновки.

Таблиця 1. Динаміка товарної та реалізованої продукції підприємства

Коефіцієнти росту визначаються за формулами: базисним способом ланцюговим способом Темпи росту визначаються за формулою: базисним способом ланцюговим способом При обчисленні середніх показників динаміки необхідно користуватись загальними положеннями теорії середніх. Середній абсолютний приріст (

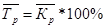

Середній коефіцієнт росту ( Ќр) розраховується за формулами:

Середній темп росту (

Середній темп приросту (

Завдання 2. Проаналізувати виконання плану по випуску товарної продукції підприємства. Зробити висновки.

Таблиця 2. Аналіз виконання плану по випуску товарної продукції підприємства

Висновки і пропозиції

Завдання 3. Проаналізувати виконання плану асортименту продукції, використовуючи три способи розрахунку: – за середнім процентом асортиментності; – за найменшим процентом; – за питомою вагою у загальному переліку назв виробів, по яких виконано план випуску продукції. Вказати причини невиконання плану за асортиментом. Зробити висновки.

Таблиця 3. Аналіз виконання плану асортименту продукції.

Зміни в асортименті продукції визначаються: - за середнім процентом асортиментності ∑ Ж/∑ Г*100%

- за найменшим процентом – серед рівнів виконання плану по товарній продукції (грн. Є) обирається найменший процент:

- за питомою вагою у загальному переліку назв виробів, за якими було досягнуто рівня минулого року у випуску продукції (коефіцієнт номенклатури):

Висновки і пропозиції

Завдання 4. Визначити структуру випущеної продукції і провести аналіз товарної продукції. Виявити вплив кількості випущеної продукції, іі структурних зрушень на зміну товарної продукції.

Таблиця 4. Аналіз структури продукції та розрахунок впливу кількості випущеної продукції і її структурних зрушень

Випуск продукції | Товарна продукція при планових цінах, тис. грн.. | Зміна товарної продукції | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| план | факт | план | факт при плановій структурі | факт | всього | в т. ч. за рахунок | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| т | структура, % | т | структура, % | кількості | структури | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| А | Б | В | Г | Д | Е | Є | Ж | З | И | І | Ї | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Б*В | Є* К Q | Б*Д | З-Є | Ж-Є | З-Ж | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| А | 3, 2 | 5240 | 5520 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В | 3, 0 | 6630 | 7150 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| С | 2, 9 | 4880 | 4460 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| D | 3, 5 | 5200 | 5130 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Разом | х | 100 | 100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Примітка. Коефіцієнт обсягу випущеної продукції розраховується як відношення загальної кількості випущеної продукції фактично до плану:

КQ = SД / SВ (0, 00001)

Висновки і пропозиції

Завдання 5. Проаналізувати ритмічність виробництва борошномельного заводу за місяць. Розрахувати коефіцієнт ритмічності заліковим способом. Визначити кількість сировини, яку було не перероблено по причині неритмічності виробництва. Вказати причини неритмічності виробництва. Побудувати графік ритмічності виробництва. Зробити висновки.

Таблиця 5. Аналіз ритмічності виробництва за місяць

| Число місяця | Добова продуктивність, т/д | Число місяця | Добова продуктивність, т/д | ||||

| план | факт | в т. ч. за рахунок графіку | план | факт | в т. ч. за рахунок графіку | ||

| А | Б | В | Г | А | Б | В | Г |

| 1 | 320 | 330 | 14 | 320 | 302 | ||

| 2 | 320 | 300 | 15 | 320 | 320 | ||

| 3 | 320 | 320 | 16 | 320 | 340 | ||

| 4 | 320 | 300 | 17 | 320 | 340 | ||

| 5 | - | - | 18 | 280 | 330 | ||

| 6 | 280 | 300 | 19 | 320 | 320 | ||

| 7 | 320 | 325 | 20 | 320 | 320 | ||

| 8 | 320 | 330 | 21 | 320 | 325 | ||

| 9 | 320 | 328 | 22 | 320 | 300 | ||

| 10 | 320 | 340 | 23 | 320 | 300 | ||

| 11 | 320 | 300 | 24 | - | 320 | ||

| 12 | 320 | 300 | 25 | - | 300 | ||

| 13 | - | 280 | Разом | ||||

Розраховується коефіцієнт ритмічності

КР=∑ Г/∑ Б

КР=

Розраховується коефіцієнт аритмічності:

КА=1- КР

КА=

Розраховується сума втрат переробленої сировини за рахунок порушень ритмічності роботи підприємства:

∆ ТП=ТПО*КА,

де ТПо- кількість переробленої сировини за планом, тонн

∆ ТП=

Висновки і пропозиції

Завдання 6. Проаналізувати виконання плану з реалізації продукції. Визначити чинники та механізм їх впливу на обсяги реалізації, здійснити факторний аналіз способом ланцюгових підстановок. Зробити висновки.

Таблиця 6. Аналіз виконання плану з реалізації продукції.

| Показник | План | Факт | Відхилення від плану, тис. грн. | Виконання плану, % |

| А | Б | В | Г | Д |

| В-Б | В/Б * 100 | |||

| 1. Залишок готової продукції на складі на початок року | 210 | 205 | ||

| 2. Випуск товарної продукції | 59600 | 60080 | ||

| 3. Залишок готової продукції на складі на кінець року | 240 | 380 | ||

| 4. Обсяг реалізованої продукції (1+2-3) |

РП=ЗП+ТП-ЗК

Висновки і пропозиції

Завдання 7. Проаналізувати ступінь виконання договірних зобов’язань по відвантаженню продукції за травень місяць. Зробити висновки.

Таблиця 7. Аналіз виконання договірних зобов’язань по відвантаженні продукції за травень місяць, тис. грн.

| Вид продукції | План постачання згідно договору | Фактично відвантажено | Недопоставка продукції | Зарахований обсяг в межах плану |

| А | Б | В | Г | Д |

| В-Б | серед Б і В обрати min | |||

| А | 600 | 580 | ||

| В | 1280 | 1150 | ||

| С | 2700 | 2780 | ||

| D | 1320 | 1320 | ||

| Разом |

Примітка. При розрахунку ступеня виконання договірних зобов’язань береться обсяг, що зараховується в межах плану (гр. Д) заліковим способом.

Висновки і пропозиції

Таблиця 1. Аналіз складу, структури, руху і динаміки основних засобів

| Основні засоби | Наявність на початок року | Надійшло за рік | Вибули протягом року | Наявність на кінець року | Випередження надходження над вибуттям | Темпи росту, % | Коефіцієнт | ||||

| оновлення 0, 001 | вибуття 0, 001 | ||||||||||

| тис грн. | % | ||||||||||

| тис грн. | % | ||||||||||

| А | Б | В | Г | Д | Е | Є | Ж | З | К | Л | |

| Б+Г-Д | Г - Д | Е/Б*100 | Г/Е | Д/Б | |||||||

| 1. Виробничі основні засоби основної виробничої діяльності | 12560 | 1050 | 225 | ||||||||

| 1.1. в т. ч. активна частина | 6598 | 214 | 143 | ||||||||

| 2. Виробничі основні засоби інших галузей | 723 | 254 | 150 | ||||||||

| 3.Невиробничі основні засоби інших галузей | 1984 | 538 | 212 | ||||||||

| Разом | 100 | 100 | |||||||||

Висновки і пропозиції

Завдання 2. Виявити і провести аналіз технічного стану основних засобів. Обчислити коефіцієнти зносу і придатності основних засобів. Зробити висновки і дати пропозиції щодо поліпшення технічного стану підприємства основними засобами

Таблиця 2. Аналіз технічного стану основних засобів.

| Вид основних засобів | На початок року |

На кінець року | ||||||||

| Вартість тис. грн. | Коефіцієнт | Вартість тис. грн. | Коефіцієнт | |||||||

| первісна | зносу | залишкова | зносу | придатності | первісна | зносу | залишкова | зносу | придатності | |

| А | Б | В | Г | Д | Е | Є | Ж | З | И | І |

| Б-В | В/Б | Г/Б | Є-З | Ж/Є | З/Є | |||||

| 1. Виробничі основні засоби основної виробничої діяльності | 12560 | 7520 | 12680 | 11826 | ||||||

| 1.1 в т.ч. машини та обладнання | 524 | 125 | 625 | 600 | ||||||

| 2. Виробничі основні засоби інших галузей | 1357 | 1200 | 1540 | 540 | ||||||

| 3.Невиробничі основні засоби інших галузей | 12500 | 541 | 13520 | 13000 | ||||||

| Всього основних засобів | ||||||||||

Висновки і пропозиції.

Завдання 3. Провести аналіз забезпеченості підприємства основними засобами за допомогою узагальнюючих показників: фондоозброєність праці і технічна озброєність праці. Обчислити абсолютне і відносне забезпечення підприємства основними засобами. Провести порівняння темпів росту продуктивності праці і фондоозброєності праці пояснити тенденцію їх співвідношень.

Таблиця3. Аналіз забезпеченості підприємства основними засобами

| Показник | Попередній рік | Звітний рік | Відхилення, +, - | Темп росту, % |

| А | Б | В | Г | Д |

| В-Б | В/Б*100 | |||

| 1. Середньорічна вартість основних засобів основного виду діяльності, всього тис. грн. | 12250 | 14520 | ||

| 1.1. в т.ч. машини та обладнання | 5452 | 5650 | ||

| 2. Товарна продукція, тис грн. | 21340 | 29240 | ||

| 3. Чисельність робітників, чол. | 321 | 328 | ||

| 4. Фондоозброєність праці, тис. грн. (1/3) | ||||

| 5. Технічна озброєність праці, тис. грн. (1.1/3) | ||||

| 6. Продуктивність праці, тис. грн. (2/3) |

∆ ОЗВІДН = ОЗ1 – ОЗ0 * КТП=

Висновки і пропозиції

Завдання 4. Розрахувати показники фондовіддачі основних засобів та фондомісткості продукції. Провести факторний аналіз: визначити вплив на рівень фондовіддачі промислово-виробничих засобів: питомої ваги активної частини основних засобів та фондовіддачі активної частини основних засобів. Зробити висновки.

Таблиця 4. Аналіз ефективності використання основних виробничих засобів на підприємстві. Факторний аналіз фондовіддачі промислово-виробничих засобів

| Показник | Позначення в алгоритмах |

План | Факт | Відхилення фондовіддачі, +/- | ||

| загальне | в т.ч. за рахунок зміни | |||||

| питомої ваги активної частини | фондовіддачі активної частини | |||||

| А | Б | В | Г | Д | Е | Є |

| Г-В | 3Д*5В | 5Д*3Г | ||||

| 1. Обсяг випущеної продукції, тис. грн. | ТП | 45600 | 46780 | ___ | ___ | |

| 2. Середньорічна вартість основних промислово-виробничих засобів всього, тис. грн. | ОЗ | 12456 | 13450 | ___ | ___ | |

| 2.1. в т.ч. активної частини основних засобів | ОЗ акт | 5800 | 6100 | ___ | ___ | |

| 3. Питома вага, коефіцієнт активної частини засобів (2.1./2) (0, 001) | ПВ акт | ___ | ___ | |||

| 4. Фондовіддача основних промислово-виробничих засобів всього, грн. (1/2) (0, 001) (збільшення) | ФВ | |||||

| 5. Фондовіддача активної частини основних засобів, грн. (1/2.1.) (0, 001) (збільшення) | ФВ акт | ___ | ___ | |||

| 6. Фондомісткість продукції, грн. (2/1) (зменшення) | ФМ | ____ | ____ | |||

Висновки і пропозиції

Завдання 5. Провести аналіз екстенсивного використання обладнання в часі. Розрахувати показники екстенсивного використання обладнання. Визначити загальну величину невикористаного і нераціонально використаного часу. Вказати причини і винуватців простоїв обладнання. Описати можливі напрямки більш раціонального використання роботи обладнання.

Таблиця 5. Аналіз екстенсивного використання обладнання (за часом)

|

Показник | Попередній рік | Звітний рік | в % до | ||

| план | факт | плану | попереднього року | ||

| А | Б | В | Г | Д | Е |

| Г/В*100 | Г/Б*100 | ||||

| 1. Календарний фонд часу | 8760 | 8760 | 8760 | 100 | 100 |

| 2. Вихідні і святкові | 445 | 420 | 448 | 106, 67 | 100, 67 |

| 3. Режимний фонд часу (1-2) | 8315 | 8340 | 8312 | 99, 66 | 99, 96 |

| 4. Планові зупинки всього (4.1.+4.2.+4.3.) | 979 | 849 | 843 | 99, 29 | 86, 11 |

| 4.1. в т. ч. капремонт | 504 | 529 | 520 | 98, 30 | 103, 17 |

| 4.2. газація | 118 | 110 | 96 | 87, 27 | 81, 36 |

| 4.3. поточний ремонт | 357 | 210 | 227 | 108, 10 | 63, 59 |

| 5. Плановий фонд часу (3-4) | 7336 | 7491 | 7469 | 99, 71 | 101, 81 |

| 6. Простої по технічних причинах | 92 | 0 | 56 | - | 60, 87 |

| 7. Фонд робочого часу (5-6) | 7244 | 7491 | 7413 | 98, 96 | 102, 33 |

| 8. Коефіцієнти використання обладнання у часі: (збільшення) 8.1- календарного фонду часу (екстенсивності) (7/1) | 0, 827 | 0, 855 | 0, 846 | 98, 96 | 102, 33 |

| 8.2 - режимного фонду часу (7/3) | 0, 871 | 0, 898 | 0, 892 | 99, 29 | 102, 37 |

| 8.3.- планового фонду часу (7/5) | 0, 987 | 1, 000 | 0, 993 | 99, 25 | 100, 51 |

Висновки і пропозиції

Завдання 6. Проаналізувати використання обладнання по потужності. Розрахувати коефіцієнт інтенсивності використання обладнання, якщо фактична добова продуктивність підприємства склала 526 тонн. Зробити висновки.

Таблиця 6. Аналіз інтенсивного використання обладнання (за потужністю).

| Види обладнання | Сумарна потужність обладнання на окремих стадіях потоку | Норматив використання обладнання по потужності | Коефіцієнт інтенсивності використання обладнання по потужності |

| А | Б | В | Г=526: Б |

| 1. Сепаратор першого проходу | 530 | 0, 95 | 0, 992 |

| 2. Сепаратор другого проходу | 542 | 0, 95 | 0, 970 |

| 3. Сепаратор третього проходу | 553 | 0, 95 | 0, 951 |

| 4. Каменеобробні машини | 501 | 1, 0 | 1, 050 |

| 5. Вальцеві станки | 510 | 1, 0 | 1, 031 |

| 6. Розсійники | 500 | 1, 0 | 1, 052 |

| Всього по підприємству | 520 | - | 1, 012 |

Висновки і пропозиції

Висновки і пропозиції

Завдання 2. Проаналізувати стан закупівлі зерна млин заводом. Виконати факторний аналіз по кількості заготовленого зерна і виявити розмір впливу посівних площ та врожайності зернових культур. Зробити висновок.

Таблиця 2. Аналіз стану закупівлі зерна млин заводом

| Показник | Передбачено планом та договорами | Фактично закуплено | Відхилення від плану, +/- | Виконання плану, % | ||

| всього | в т. ч. за рахунок зміни | |||||

| посівних площ | підвищення врожайності | |||||

| А | В | Г | Д | Е | Є | Ж |

| Г-В | (2В*1Д)/10 | (1Г*2Д)/10 | Г/В*100% | |||

| 1. Посівна площа, га | 19580 | 18565 | ___ | ___ | ||

| 2. Урожайність, ц/га | 29, 4 | 25, 2 | ___ | ___ | ||

| 3. Зібрано зерна разом, тонн (1*2)/10 | ||||||

Висновки і пропозиції

Завдання 3. Проаналізувати ефективність використання сировини і матеріальних ресурсів. Розрахувати абсолютне та відносне забезпечення підприємства матеріальними ресурсами. Виявити вплив ефективності використання матеріальних ресурсів на зміну обсягу товарної продукції за допомогою способу абсолютних різниць. Зробити висновок.

Таблиця 3. Аналіз ефективності використання сировини і матеріальних ресурсів.

| Показник | Попередній рік | Звітний рік | Відхилення, +/- | ||

| план | факт | від плану | від попереднього року | ||

| А | В | Г | Д | Е | Є |

| Д-Г | Д-В | ||||

| 1. Обсяг товарної продукції, тис. грн. | 26030 | 25570 | 25693 | ||

| 2. Матеріальні витрати, тис. грн. | 21456 | 19108 | 20123 | ||

| 3. Обсяг переробленої сировини, тонн | 264555 | 201807 | 251438 | ||

| 4.Матеріаловіддача, грн. (1/2) (0.001) (збільшення) | |||||

| 5. Матеріаломісткість продукції, грн.(2/1) (0.001) (зменшення) | |||||

| 6. Вихід товарної продукції з 1 т переробленої сировини, грн.(1/3)*1000 (збільшення) | |||||

∆ МВабс= МВ1-МВ0=

∆ МВвідн= МВ1-МВ0*КТП=

Таблиця 4. Факторний аналіз обсягу товарної продукції.

| Показник | План | Фактично | Відхилення, +/- | ||

| всього | в т. ч. за рахунок зміни | ||||

| матеріальних витрат | матеріаловіддачі | ||||

| А | Б | В | Г | Д | Е |

| В-Б | (3Б*2Г) | (2В*3Г) | |||

| 1.Обсяг товарної продукції, тис. грн. | |||||

| 2.Матеріальні витрати, тис. грн. | - | - | |||

| 3.Матеріаловіддача (1/2), грн. (0, 001) | - | - | |||

Висновки і пропозиції

Висновки і пропозиції

Завдання 2. Проаналізувати рух трудових ресурсів на підприємстві. Зробити висновки.

Таблиця 2. Рух трудових ресурсів на підприємстві, чол.

| Показник | Попередній рік | Звітний рік | Відхилення, +/- |

| Б | В | Г | Д |

| Г-В | |||

| 1.Кількість працівників на початок року | 589 | ||

| 2.Прийнято на підприємство | 145 | 110 | |

| 3.Вибуло з підприємства всього (3.1.+3.2.+3.3.) | |||

| в т. ч. за причинами: 3.1. вихід на пенсію | 25 | 15 | |

| 3.2.за власним бажанням | 183 | 220 | |

| 3.3. за прогули та інші порушення трудової дисципліни | 13 | 18 | |

| 4. Кількість працівників на кінець року (1+2-3) | |||

| 5. Коефіцієнти: 5.1. обороту з приймання (2/4) | |||

| 5.2.обороту зі звільнення (3/1) | |||

| 5.3. плинності ((3.2. +3.3.)/1) |

Висновки і пропозиції

Завдання 3. Проаналізувати використання робочого часу в розрахунку на одного робітника. Вказати можливі шляхи ефективності використання робочого часу. Зробити висновки.

Таблиця 3. Аналіз використання фонду робочого часу

| Показник | На одного робітника | Виконання плану, % | Темп росту, % | ||

| попередній рік | звітний рік | ||||

| план | факт | ||||

| А | Б | В | Г | Д | Е |

| Г/В*100 | Г/Б*100 | ||||

| 1.Календарний фонд часу | 365 | 365 | 365 | ||

| 2.Свята і вихідні | 110 | 112 | 112 | ||

| 3.Табельний фонд часу (1-2) | |||||

| 4.Неявки на роботу з поважних причин (4.1 + 4.2 + 4.3 + 4.4 + 4.5) в т. ч. | |||||

| 4.1. чергові відпустки | 18, 5 | 24, 5 | 25, 5 | ||

| 4.2. хвороби | 10, 8 | 8, 0 | 12, 8 | ||

| 4.3. по вагітності і пологах | 2, 5 | 3, 6 | 5, 9 | ||

| 4.4. відпустки на навчання | 0, 9 | 1, 9 | 0, 8 | ||

| 4.5. дозволені законодавством | 0, 5 | 1, 1 | 0, 8 | ||

| 5. Максимально можливий фонд часу (3 – 4.1) | |||||

| 6.Втрати робочого часу, всього (6.1 + 6.2) в т.ч. | |||||

| 6.1. прогули | 10, 6 | - | 9, 6 | ||

| 6.2. відпустки з дозволу адміністрації | 1, 6 | - | 1, 5 | ||

| 7. Фонд робочого часу (3 - 4 - 6) | |||||

| 8. Коефіцієнти використання: | |||||

| 8.1. календарного фонду часу (7/1) | |||||

| 8.2. - табельного фонду часу (7/3) | |||||

| 8.3. - максимально можливого фонду часу (7/5) | |||||

Висновки і пропозиції

Завдання 4. Проаналізувати рівень та динаміку продуктивності праці. Розрахувати абсолютне та відносне забезпечення підприємства робочою силою (робітниками). Провести факторний аналіз і виявити вплив на зміну товарної продукції: чисельності працюючих, питомої ваги робітників в складі працюючих та середньорічного виробітку на одного робітника. Зробити висновки.

Таблиця 4. Аналіз рівня і динаміки продуктивності праці.

| Показник | Попередній рік | Звітний рік | в % | ||

| план | факт | до плану | до попереднього року | ||

| Б | В | Г | Д | Е | Є |

| Д/Г*100% | Д/В*100% | ||||

| 1. Обсяг товарної продукції, тис.грн. | 32586 | 33565 | 31508 | ||

| 2. Чисельність працюючих, чол. в т. ч. | 801 | 814 | 791 | ||

| 2.1. робітників | 738 | 720 | 700 | ||

| 3. Питома вага робітників у складі працюючих, % (2.1./2*100) | |||||

| 4. Середньорічний виробіток, тис.грн.: 4.1. - одного працюючого, (1/2) | |||||

| 4.2. - одного робітника, (1/2.1) | |||||

Чабс=Ч1-Ч0

Чвідн=Ч1-Ч0*Ктп

Чабс=

Чвідн=

Таблиця 5. Факторний аналіз товарної продукції

| Показник | Звітний рік | Відхилення від плану, +/- | ||||

| план | факт | всього | в т. ч. за рахунок | |||

| чисельності працюючих | питомої ваги робітників в складі працюючих | середньорічного виробітку робітника | ||||

| Б | В | Г | Д | Е | Є | Ж |

| Г-В | ||||||

| 1. Обсяг товарної продукції, тис. грн. | ||||||

| 2. Чисельність працюючих, чол. в т. ч. | — | — | — | |||

| 2.1. робітників | — | — | — | |||

| 3. Частка робітників в складі працюючих, (2.1./2) | — | — | — | |||

| 4. Середньорічний виробіток одного робітника, тис. грн. (1/2.1.) | — | — | — | |||

Висновки і пропозиції

Висновки і пропозиції

Завдання 2. Проаналізувати виконання плану по використанню фонду заробітної плати промислово – виробничого персоналу. Визначити абсолютну та відносну економію (перевитрату) по фонду з врахуванням обсягів виробництва. Зробити висновки.

Таблиця 2. Аналіз виконання плану по використанню фонду заробітної плати

| Показник | План | Факт | Абсолютне відхилення, +/- | Виконання плану, % |

| А | Б | В | Г | Д |

| В-Б | В/Б*100% | |||

| 1. Обсяг товарної продукції, тис. грн. | 96080 | 103800 | ||

| 2. Загальний фонд заробітної плати, тис. грн., всього в т. ч. | ||||

| 2.1. змінна частина | 4312, 0 | 4388, 0 | ||

| 2.2. постійна частина | 1738, 0 | 1758, 0 | ||

| 4. Чисельність працюючих, чол. | 457 | 438 |

Відносне відхилення фонду заробітної плати за рахунок зміни обсягів виробництва визначається за формулою:

∆ ФЗПвідн=ФЗП1-(ФЗП0 зм* Ктп + ФЗП0 пост)=

Для виявлення розміру впливу на зміну фонду заробітної плати чисельності працюючих та їх заробітної плати використовується наступна модель:

ФЗП=Ч*СЗП

Висновки і пропозиції

Завдання 3. Проаналізувати використання фонду заробітної плати підприємства по категоріях працюючих. Зробити висновки.

Таблиця 3. Аналіз використання фонду заробітної плати підприємства по категоріях працюючих.

| Категорії персоналу | Середньорічна кількість працівників, чол. | Середньорічна заробітна плата одного працівника, грн. | Фонд заробітної плати, тис. грн. |

| ||||

| минулий рік | звітний рік | минулий рік | звітний рік | минулий рік | звітний рік | відхилення, +/- | ||

| А | Б | В | Г | Д | Е | Є | Ж | |

| (Б*Г)/1000 | (В*Д)/1000 | Є-Е | ||||||

| 1.Промислово-виробничий персонал, всього в т.ч. | ||||||||

| 1.1. робітники | 550 | 515 | 22800 | 25200 | ||||

| 1.2. спеціалісти | 30 | 32 | 23000 | 25700 | ||||

| 1.3. керівники | 40 | 40 | 34500 | 37500 | ||||

| 1.4. службовці | 28 | 24 | 11400 | 10800 | ||||

| 2. Непромисловий персонал | 40 | 35 | 14500 | 16100 | ||||

| Весь персонал | ||||||||

Примітка. Середньорічна заробітна плата промислово-виробничого персоналу або всього персоналу визначається за допомогою середньої арифметичної зваженої як відношення фонду заробітної плати промислово-виробничого персоналу або всього персоналу до їх чисельності.

Висновки і пропозиції

Завдання 4. Проаналізувати середню заробітну плату і встановити співвідношення темпів її зростання з темпами зростання продуктивності праці. Зробити висновки.

Таблиця 4. Аналіз середньої заробітної плати і співвідношення темпів її зростання з темпами зростання продуктивності праці

| Показник | Попередній рік | Звітний рік | В % | |||

| план | фактично | план до попереднього року | звітний рік | |||

| до плану | до попереднього року | |||||

| А | Б | В | Г | Д | Е | Є |

| В/Б*100% | Г/В*100% | Г/Б*100% | ||||

| 1. Фонд заробітної плати промислово - виробничого персоналу, тис. грн. | 52155 | 52055 | 52150 | |||

| 1.1. в т.ч. робітників | 31778 | 31800 | 31795 | |||

| 2. Середньоспискова чисельність промислово-виробничого персоналу, чол. | 705 | 710 | 690 | |||

| 2.1. в т.ч. робітників | 597 | 620 | 580 | |||

| 3. Обсяг виробництва продукції, тис. грн. | 94100 | 96000 | 100800 | |||

| 4.Середньорічна заробітна плата, грн.: 4.1.- на одного працюючого(1/2)*1000 | ||||||

| 4.2.-на одного робітника(1.1/2.1)*1000 | ||||||

| 5.Виробіток (продуктивність праці), тис. грн.: 5.1.-на одного працюючого(3/2) | ||||||

| 5.2.-на одного робітника (3/2.1) | ||||||

| 6.Співвідношення між темпами зростання продуктивності праці і темпами зростання середньої заробітної плати: | ||||||

| 6.1. одного працюючого | - | - | - | |||

| 6.2. одного робітника | - | - | - | |||

Висновки і пропозиції

Висновки і пропозиції

Завдання 4. Проаналізувати виробничу собівартість товарної продукції за калькуляційними статтями. Зробити висновки.

Таблиця 3. Аналіз виробничої собівартості товарної продукції за статтями калькуляції

|

Стаття калькуляції | Собівартість фактичної товарної продукції | Відхилення від планової собівартості | |||

| за плановою собівар тістю | за фактичною собівар тістю | тис. грн. | у % до | ||

| витрати по статтях | планової виробничої собівартості | ||||

| А | Б | В | Г | Д | Е |

| В-Б | Г/Б*100% | Г/9Б*100% | |||

| 1. Сировина та матеріали | 75600 | 71230 | |||

| 2. Паливо і енергія на технологічні цілі | 31200 | 37760 | |||

| 3. Основна і додаткова заробітна плата робітників виробництва | 47420 | 46700 | |||

| 4. Відрахування на соціальні заходи (розрахувати) | |||||

| 5. Витрати, пов’язані з підготовкою та освоєнням виробництва продукції | 7790 | 7540 | |||

| 6. Витрати на утримання та експлуатацію обладнання | 11420 | 10200 | |||

| 7. Загальновиробничі витрати | 4680 | 6210 | |||

| 8. Інші виробничі витрати | 2100 | 3000 | |||

| 9. Виробнича собівартість продукції (1+2+3+4+5+6+7+8) | |||||

Висновки і пропозиції

Завдання 5. Проаналізувати прямі матеріальні витрати за статтями калькуляції. Визначити способом ланцюгових підстановок вплив обсягу виробництва, структурних зрушень та рівня матеріальних витрат у собівартості окремих видів продукції на відхилення за статтями “Сировина та матеріали“, “Зворотні відходи”, “Паливо і енергія на технологічні цілі”. Зробити висновки.

Таблиця 4. Аналіз прямих матеріальних витрат за статтями калькуляції

Стаття витрат

Витрати на весь випуск продукції, тис. грн.

Відхилення, +/-

план

за плановими нормами на фактичний випуск продукції

факт

з

а

г

а

л

ь

н

е

в т. ч. за рахунок зміни

Примітка. Коефіцієнт обсягу випущеної продукції (КQ) складає 1.053

Висновки і пропозиції

Завдання 6. Проаналізувати вартість сировини на виробництво продукції. Визначити способом абсолютних різниць вплив фактора “норм” і фактора “цін” на зміну вартості сировини. Зробити висновки.

Таблиця 5. Аналіз вартості сировини на виробництво продукції

| Показник | План | Факт | Відхилення, +/- | ||

| загаль не | в т.ч. за рахунок зміни | ||||

| виходу продукції “норм” | ціни однієї тонни зерна “цін” | ||||

| А | Б | В | Г | Д | Е |

| В-Б | 3Б*2Г/1000 | 2В*3Г/1000 | |||

| 1. Вартість всього зерна, тис. грн. (Вз) | 40040 | 72110 | |||

| 2. Кількість переробленого зерна на фактично випущену продукцію, т | 12310 | 16625 | - | - | |

| 3. Ціна 1 т зерна, грн. (1/2)*1000 | - | - | |||

Q0*100

Вз=------------ *ЦЗ

HB

Висновки і пропозиції

Завдання 7. Проаналізувати непрямі витрати підприємства, а саме: витрат на утримання і експлуатацію машин та обладнання. Побудувати дві порівняльні секторні діаграми структури витрат по плану та фактично за звітний рік. Зробити висновки.

Таблиця 6. Аналіз витрат на утримання і експлуатацію машин та обладнання

| Вид витрат | Сума витрат, грн. | Питома вага, % | Відхилення +/- | ||||

| план | факт | план | факт | грн. | % | пунктів структури | |

| А | Б | В | Г | Д | Е | Є | Ж |

| В-Б | Е/Б*100% | Д-Г | |||||

| 1. Амортизація обладнання і транспортних засобів | 3830 | 4552 | |||||

| 2. Поточний ремонт обладнання і транспортних засобів | 3990 | 4697 | |||||

| 3. Експлуатаційні витрати | 4850 | 3728 | |||||

| Разом (1+2+3) | 100 | 100 | - | ||||

Висновки і пропозиції

Завдання 8. Дати оцінку ступеня виконання плану розміру і структури операційних витрат підприємства. Зробити висновки.

Таблиця 7. Аналіз операційних витрат підприємства

Витрати

Сума витрат, тис. грн.

Питома вага, %

Відхилення, +/-

Висновки і пропозиції

Таблиця 1. Аналіз фінансових результатів діяльності підприємства, тис. грн.

| Показник | № рядка ф №2 | Минулий рік | Звітний рік | Відхилення | |

| тис. грн. | % | ||||

| А | Б | В | Г | Д | Е |

| Г-В | Д: В*100% | ||||

| 1.Чистий дохід (виручка) від реалізації продукції (робіт, послуг) | (035) | ||||

| 2.Собівартість реалізованої продукції(робіт, послуг) | (040) | ||||

| 3. Валовий прибуток (1-2) | – | ||||

| 4. Інші операційні доходи | (060) | ||||

| 5. Адміністративні витрати | (070) | ||||

| 6. Витрати на збут | (080) | ||||

| 7. Інші операційні витрати | (090) | ||||

| 8. Операційний прибуток (збиток) (3+4-5-6-7) | – | ||||

| 9. Доход від участі в капіталі | (110) | ||||

| 10. Інші фінансові доходи | (120) | ||||

| 11. Інші доходи | (130) | ||||

| 12. Фінансові витрати | (140) | ||||

| 13. Втрати від участі в капіталі | (150) | ||||

| 14. Інші витрати | (160) | ||||

| 15.Прибуток (збиток) до оподаткування (8+9+10+11-12-13-14) | – | ||||

| 16. Податок на прибуток | (180) | ||||

| 17. Прибуток (збиток) від звичайної діяльності (15-16) | – | ||||

| 18 Надзвичайні доходи | (200) | ||||

| 19. Надзвичайні витрати | (205) | ||||

| 20. Податок з надзвичайного прибутку | (210) | ||||

| 21. Чистий прибуток (17+18-19-20) | - | ||||

Висновки і пропозиції

Завдання 2. Провести аналіз прибутку від реалізації окремих видів продукції. Визначити вплив факторів на зміну його суми. Зробити висновки

Таблиця 2. Факторний аналіз прибутку від реалізації окремих видів продукції

| Вид продукції | Обсяг реалізації, тонн (Qi) | Середня ціна реал. од продукції, тис.грн. (Ці) | Собівартість одиниці продукції, тис. грн. (Сі) | Сума прибутку від реалізації п-ції, т. грн. | Відхилення прибутку від реалізації продукції, тис.грн. | |||||||

| минулий рік | звітний рік | минулий рік | звітний рік | минулий рік | звітний рік | минулий рік | звітний рік | загальне | в т.ч. за рахунок змін | |||

| обсягу реалізації | ціни | собівартості | ||||||||||

| А | Б | В | Г | Д | Е | Є | Ж | З | И | І | Ї | Й |

| Б(Г-Е) | В(Д-Є) | З-Ж | (В-Б)(Г-Е) | В(Д-Г) | В(Е-Є) | |||||||

| А | 700 | 780 | 3, 5 | 3, 7 | 3, 3 | 3, 35 | ||||||

| Б | 170 | 240 | 2, 2 | 2, 3 | 2, 1 | 2, 15 | ||||||

| В | 120 | 100 | 3, 9 | 3, 1 | 3, 8 | 2, 95 | ||||||

| Г | 350 | 390 | 3, 2 | 3, 4 | 2, 9 | 3, 0 | ||||||

| Всього | - | - | - | - | ||||||||

Пі=Qi(Ці-Сі)

Висновки і пропозиції

Завдання 3. Провести аналіз валового прибутку підприємства. Здійснити факторний аналіз валового прибутку підприємства будь-яким з відомих Вам способів. Визначити та охарактеризувати причини, які на Ваш погляд, спричинили зміни факторів, що розглядаються, а саме:

- обсяг реалізації продукції;

- структура продукції;

- ціна одиниці реалізованої продукції;

- собівартість одиниці реалізованої продукції.

Запропонувати шляхи усунення негативного впливу цих факторів. Зробити висновки.

Таблиця 3. Аналіз валового прибутку підприємства.

| Показник | Позначення в алгоритмах | Минулий рік | Минулий рік перерахований на обсяг реалізації звітного року | Звітний рік | Відхилення валового прибутку | ||||

| загальне | в т.ч. за рахунок зміни | ||||||||

| обсягу реалізації | структури продукції | середньої реалізаційної ціни | собівартості одиниці продукції | ||||||

| А | Б | В | Г | Д | Е | Є | Ж | З | |

| Г-Б | (КQ*3Б)-3Б | (3В-КQ*3Б) | (1Г-1В) | -(2Г-2В) =2В-2Г | |||||

| 1.Чистий дохід від реалізації продукції | ЧД | ЧД0 | ЧДум | ЧД1 | - | - | - | - | |

| 2.Собівартість реалізованої продукції | СВ | СВ0 | СВум | СВ1 | - | - | - | - | |

| 3. Валовий прибуток (1-2) | ВП | ||||||||

Для розрахунку чистого доходу від реалізації продукції використовуємо вихідну інформацію попереднього завдання і формули:

ЧД0=∑ ОР0*Ц0=

ЧДум=∑ ОР1*Ц0 =

ЧД1=∑ ОР1*Ц1=

СВ0=∑ ОР0*С0=

СВум=∑ ОР1*С0 =

СВ1=∑ ОР1*С1=

Коефіцієнт зміни обсягів реалізації продукції визначається як відношення загальної кількості реалізації звітного і базисного періоду за формулою:

КQ=∑ Q1/∑ Q0=

Висновки і пропозиції

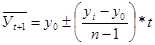

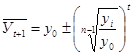

Завдання 4. Провести прогнозування прибутку підприємства на 9 років екстра полярним методом за допомогою середнього абсолютного приросту і середнього темпу зростання. Зробити висновок.

Таблиця 4. Прогнозування прибутку підприємства

| Рік | Порядковий номер дати (t) | Фактичне значення прибутку | Рік | Порядковий номер дати (t) | Прогнозоване значення прибутку | |

| по середньому абсолютному приросту | по середньому коефіцієнту зростання | |||||

| 2хх3 | 0 | 33, 2 | 2х12 | 9 | ||

| 2хх4 | 1 | 35, 7 | 2х13 | 10 | ||

| 2хх5 | 2 | 38, 4 | 2х14 | 11 | ||

| 2хх6 | 3 | 37, 1 | 2х15 | 12 | ||

| 2хх7 | 4 | 38, 3 | 2х16 | 13 | ||

| 2хх8 | 5 | 36, 4 | 2х17 | 14 | ||

| 2хх9 | 6 | 39, 1 | 2х18 | 15 | ||

| 2х10 | 7 | 35, 6 | 2х19 | 16 | ||

| 2х11 | 8 | 41, 7 | 2х20 | 17 | ||

Прогнозування по середньому абсолютному приросту проводиться за формулою:

де Ỹ t+1- прогнозоване значення ряду динаміки;

у0- початкове значення рівня ряду;

уі- кінцеве значення рівня ряду;

t- порядковий номер року.

Прогнозування по середньому коефіцієнту зростання за формулою:

проводиться за допомогою формули:

Висновки і пропозиції

Завдання 5. Провести факторний аналіз рентабельності підприємства. Зробити висновки.

Таблиця 5. Факторний аналіз рентабельності підприємства

| Показник | Минулий рік | Звітний рік | Відхилення +/- | |||

| загальне | в тім числі за рахунок зміни | |||||

| прибутку | необоротних активів | оборотних активів | ||||

| А | Б | В | Г | Д | Е | Є |

| В-Б | ||||||

| 1. Чистий прибуток, тис.грн.(ЧП) | _____ | _____ | _____ | |||

| 2.Середньорічний залишок необоротних активів, тис.грн. (НА) | _____ | _____ | _____ | |||

| 3.Середньорічний залишок оборотних активів(ОбА) | _____ | _____ | _____ | |||

| 4.Рентабельність підприємства, % (1: (2+3))*100% | ||||||

ЧП

Р=----------------*100%

НА+ОбА

Висновки і пропозиції

Завдання 6. Провести аналіз витратних, ресурсних та доходних показників рентабельності підприємства за два роки. Зробити висновки.

Таблиця 6. Аналіз витратних, ресурсних та доходних показників рентабельності

| Показник | Порядок розрахунку | Минулий рік | Звітний рік | Відхилення +/- |

| А | Б | Г | Д | Е |

| Д-Г | ||||

| 1.Рентабельність продукції | Ф2 Р050/Ф2 Р 040 *100% | |||

| 2.Рентабельність операційної діяльності | Ф 2 Р 100 /Ф2 (040+Р070+Р080+Р090)*100% | |||

| 3. Рентабельність звичайної діяльності | Ф2170/Ф2(Р040+Р070+Р080+Р090+Р140+Р150+Р160)*100% | |||

| 4. Рентабельність господарської діяльності | Ф2(Р170+Р200-Р205)/Ф2(Р040+Р070+Р080+Р090+Р140+Р150+Р160+Р205)*100% | |||

| 5. Рентабельність підприємства | Ф2Р220/Ф1Р280*100% | |||

| 6. Рентабельність власного капіталу | Ф2Р170/Ф1Р380*100% | |||

| 7.Валова рентабельність продажу продукції | Ф2Р050/Ф2Р035*100% | |||

| 8. Чиста рентабельність продажу продукції | Ф2 Р220/ Ф2Р035*100% | |||

| 9. Рентабельність доходу від операційної діяльності | Ф2 Р100/ Ф2 (Р035+Р060)*100% |

Висновки і пропозиції

Завдання 7. Проаналізувати рентабельність окремих видів продукції. Провести факторний аналіз рентабельності окремих видів продукції. Виявити вплив на зміну рентабельності окремих видів продукції, ціни і собівартості продукції. Зробити висновки.

Таблиця 7. Факторний аналіз рентабельності одиниці продукції

| Вид продукції | Середня ціна реалізації, грн. | Собівартість одиниці продукції, грн. | Рентабельність одиниці продукції, % | Відхилення рентабельності від минулого року | ||||||

| минулий рік | звітний рік | минулий рік | звітний рік | минулий рік | при звітній ціні і при минулорічній собівартості | звітний рік | з а г а л ь н е | в т.ч. за рахунок зміни | ||

| ціни | собівартості | |||||||||

| А | Б | В | Г | Д | Е | Є | Ж | З | И | І |

|

|

| Ж-Е | Є-Е | Ж-Є | |||||

| А | 5, 5 | 5, 7 | 4, 3 | 4, 35 | ||||||

| В | 5, 2 | 5, 3 | 4, 1 | 4, 15 | ||||||

| С | 4, 9 | 5, 1 | 4, 8 | 4, 95 | ||||||

| D | 5, 2 | 5, 3 | 4, 9 | 5, 0 | ||||||

Висновки і пропозиції

Таблиця 1. Аналіз структури та динаміки майна підприємства

| Група активів

| №№ рядка ф.1 і груп активів | На початок року | На кінець року | Зміни за рік | |||

| тис.грн. | структура, % | тис.грн. | структура, % | тис.грн. | структура, % | ||

| А | Б | В | Г | Д | Е | Є | |

| Г-Б | Д-В | ||||||

| 1.Високоліквідні активи, всього | А1 | ||||||

| 1.1 в т.ч. грошові кошти | Σ (230-240) | ||||||

| 1.2.поточні фінансові інвестиції | (220) | ||||||

| 2.Швидколіквідні активи, всього в т.ч. | А2 | ||||||

| 2.1.векселі одержані | (150) | ||||||

| 2.2.дебіторська заборгованість | Σ (160-210) | ||||||

| 3.Повільноліквідні активи, всього в т. ч. | А3 | ||||||

| 3.1в т.ч. запаси | Σ (100-140) | ||||||

| 3.2 інші оборотні активи | (250) | ||||||

| 3.3 витрати майбутніх періодів | (270) | ||||||

| 4.Важколіквідні активи | (080) А4 | ||||||

| Баланс | (280) | 100 | 100 | - | |||

Висновки і пропозиції

Завдання 2. Провести аналіз джерел утворення майна підприємства. Проаналізувати склад і структуру пасивів. Пояснити вплив їх зміни на фінансову стійкість підприємства. Дати оцінку співвідношення залученого і власного капіталу. Згрупувати пасиви за термінами їх погашення: найбільш термінові, короткострокові, довгострокові, постійні. Зробити висновок.

Таблиця 2.Аналіз структури та динаміки зобов’язань підприємства

| Групи пасивів | №№ рядків ф.1 і групи пасивів | На початок року | На кінець року | Зміни за рік | |||

| Тис. грн. | структура, % | тис. грн. | структура, % | тис. грн. | структура, % | ||

| А | Б | В | Г | Д | Е | Є | |

| Г-Б | Д-В | ||||||

| 1. Найбільш термінові пасиви, всього (530-610). в т.ч. | П1 | ||||||

| 1.1кредиторська заборгованість за товари, роботи, послуги | 530 | ||||||

| 1.2. поточні зобов’язання за розрахунками |

| ||||||

| 2.Короткострокові пасиви, всього (500-520) в т.ч. | П2 | ||||||

| 2.1. короткострокові кредити банків | 500 | ||||||

| 2.2.поточна заборгованість за довгостроковими зобов’язаннями | 510 | ||||||

| 2.3. векселі видані | 520 | ||||||

| 3.Довгострокові пасиви, всього | 480 П3 | ||||||

| 4.Постійні пасиви, всього в т. ч. | П4 | ||||||

| 4.1. власний капітал | 380 | ||||||

| 4.2 забезпечення наступних витрат і платежів | 430 | ||||||

| 4.3 доходи майбутніх періодів | 630 | ||||||

| Баланс (разом пасивів) | 640 | 100 | 100 | - | |||

Висновки і пропозиції

Завдання 3. Побудувати баланс ліквідності підприємства і дати оцінку ступеня його ліквідності. Зробити висновки.

Таблиця 3. Аналіз ліквідності балансу, тис. грн.

| Група активів | На початок року | На кінець року | Група пасивів | На початок року | На кінець року | Платіжний надлишок або нестача | |

| на початок року | на кінець року | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А3 | П3 | ||||||

| А4 | П4 | ||||||

| Баланс | Баланс | - | - | ||||

Висновки і пропозиції

Завдання 4. Провести аналіз ліквідності та платоспроможності підприємства. Розрахувати показники оцінки ліквідності на початок і кінець звітного періоду. Здійснити їх порівняння в динаміці та з нормативним значенням. Зробити висновки.

Таблиця 4. Аналіз платоспроможності підприємства та ліквідності активів балансу

| Показник | № рядку ф.1 Баланс | Об’єктивні обмеження | На початок року | На кінець року | Зміни за рік |

| А | Б | В | Г | Д | Е |

| Д-Г | |||||

| 1Коефіцієнт абсолютної ліквідності | ((220+230+240): 620) | Кал≥ 0, 2 | |||

| 2.Коефіцієнт швидкої ліквідності | ((150+160+170+180+190+200+210+220+ +230+240 ): 620) | Кшл≥ 1 | |||

| 3.Коефіцієнт покриття (загальний коефіцієнт ліквідності) | (260): (620) | Кп≥ 2 | |||

| 4 Частка оборотних засобів в активах | (260: 280) | збільшення |

Висновки і пропозиції

Завдання 5. Проаналізувати забезпеченість запасів джерелами їх формування та визначити фінансовий стан підприємства, що склався на початок і кінець періоду: абсолютна стійкість, нормальна стійкість, нестійкий (передкризовий) або кризовий фінансовий стан. Зробити висновки.

Таблиця 5. Аналіз фінансової стійкості підприємства

| Показник | Значення показників в документах фінансової звітності та порядок їх розрахунку | На початок року | На кінець року | Зміни за рік |

| А | Б | 1 | 2 | 3=2-1 |

| 1. Оборотні активи | Ф 1 Р 260 | |||

| 2.Поточні зобов’язання | Ф 1 Р 620 | |||

| 3. Наявність власних оборотних засобів | р.1-р.2 | |||

| 4. Наявність достатніх джерел формування запасів | р.2+р.3 | |||

| 5. Довгострокові зобов’язання | Ф 1 Р 480 | |||

| 6. Загальна величина основних джерел формування запасів | р.4 +р.5 | |||

| 7. Загальна велична запасів | Ф 1 ∑ Р100 - Р140 | |||

| 8. Надлишок (нестача) власних оборотних засобів | р. 3-р.7 | |||

| 9. Надлишок (нестача) достатніх джерел формування запасів | р.4-р.7 | |||

| 10. Надлишок (нестача) загальної величини джерел формування запасів | р.6-р.7 |

Висновки і пропозиції

Завдання 6. Проаналізувати ділову активність підприємства. Розрахувати оборотність оборотних активів підприємств. Визначити суму вивільнених або додатково залучених до обороту активів в наслідок прискорення або уповільнення їх оборотності. Виявити причини та охарактеризувати наслідки результатів оборотності оборотних активів. Зробити висновки.

Таблиця 6. Аналіз ділової активності підприємства

| Показник | № рядка ф.1 Баланс | Минулий рік | Звітний рік | Відхилення +/- |

| А | Б | В | Г | Д |

| 1. Чистий дохід (виручка) від реалізації (ЧД) | Ф.2 Р(035) | |||

| 2. Залишки оборотних активів всього в т.ч. | Ф.1 Р (260) | |||

| 2.1. запасів | Ф.1 Р(100+110+ +120+130+140) | |||

| 2.2. дебіторської заборгованості | Ф.1 Р(150+160+170+ +180+190+200+210) | |||

| 2.3. грошових коштів | Ф.1 Р (230+240) | |||

| 3. Залишки кредиторської заборгованості | Ф.1 Р (620) | |||

| 4. Коефіцієнт оборотності: | ||||

| 4.1 оборотних активів (1/2) | ||||

| 4.2. запасів (1/2.1) | ||||

| 4.3. дебіторської заборгованості (1/2.2) | ||||

| 4.4. кредиторської заборгованості (1/3) | ||||

| 4.5. грошових коштів (1/2.3) | ||||

| 5. Тривалість одного обороту, дні (Тоб) | ||||

| 5.1. оборотних активів (360 дн./4.1) | ||||

| 5.2. запасів (360 дн./4.2) | ||||

| 5.3.дебіторської заборгованості (360 дн./4.3) | ||||

| 5.4.кредиторської заборгованості (360 дн./4.4) | ||||

| 5.5.грошових коштів (360 дн./4.5) |

Для визначення суми вивільнених або додатково залучених до обороту активів в наслідок прискорення або уповільнення їх оборотності використовуємо наступну формулу:

+/-Е= ЧД1/360днів*(Тоб1-Тоб0)

Висновки і пропозиції

Завдання 7. Дати оцінку фінансового стану підприємства. Для цього визначити дебіторську і кредиторську заборгованість. Визначити причини їх виникнення і шляхи усунення невиправданої дебіторської і кредиторської заборгованості. Зробити висновки.

Таблиця 7. Аналіз дебіторської та кредиторської заборгованості

| Дебіторська заборгованість | На поч. року | На кін. року | Зміна за рік | Кредиторська заборгованість | На поч. року | На кін. року | Зміна за рік |

| А | Б | В | Г | Д | Е | Є | Ж |

| В-Б | Є-Е | ||||||

| 1. Дебіторська заборгованість за товари, роботи, послуги ( чиста реалізаційна вартість) |

|

|

| 1. Короткострокові кредити банку | |||

| 2. Поточна заборгованість за довгостроковими зобов’язаннями. | |||||||

| 3. Кредит заборгованість за товари, роботи, послуги | |||||||

| 4. Поточні зобов’язання за розрахунками всього в т.ч. | |||||||

| 4.1 одержаних авансів | |||||||

| 2.Дебіторськазаборгованість за розрахунками всього в т.ч. | 4.2 з бюджетом | ||||||

| 2.1 з бюджетом | 4.3 з позабюджетних платежів | ||||||

| 2.2 за виданими авансами | 4.4 зі страхування | ||||||

| 2.3 з нарахованих доходів | 4.5 з оплати праці | ||||||

| 2.4 із внутрішніх розрахунків | 5.6 з учасниками | ||||||

| 3. Інша поточна дебіторська заборгованість | 5.7 із внутрішніх розрахунків | ||||||

| Разом (1+2+3) | 5.8 інші поточні зобов’язання | ||||||

| Питома вага дебіторської заборгованості в оборотних активах, % | Разом (1+2+3+4+5) | ||||||

| Ступінь покриття дебіторською заборгованістю кредиторську, % | Питома вага кредиторської заборгованості в оборотних активах, % |

Висновки і пропозиції

ТЕМА 9. ОСОБЛИВОСТІ АНАЛІЗУ ДІЯЛЬНОСТІ ХЛІБОПРИЙМАЛЬНИХ ПІДПРИЄМСТВ. АНАЛІЗ ВИКОНАННЯ ПЛАНУ КІЛЬКІСНИХ ПОКАЗНИКІВ І КІЛЬКІСНО-ЯКІСНОГО ЗБЕРЕЖЕННЯ ХЛІБОПРОДУКТІВ. АНАЛІЗ ВИТРАТ ОБІГУ ХЛІБОПРИЙМАЛЬНОГО ПІДПРИЄМСТВА

МЕТА: Набути практичних навиків аналізу виконання плану кількісних показників і кількісно-якісного збереження хлібопродуктів та аналізу витрат обігу

.

Завдання 1. Проаналізувати виконання планового обсягу комплексного вантажообігу. Зробити висновки

Таблиця 1. Аналіз виконання планового обсягу комплексного вантажообігу

| Вид операції | Коефіцієнт переводу | Попередній рік | Звітний рік | % виконання плану | |

| план | факт | ||||

| А | Б | В | Г | Д | Е |

| 1.Складське приймання, т | 0, 5 | 171382 | 175000 | 211101 | |

| 2.Складський відпуск, т | 0, 5 | 93408 | 98000 | 95154 | |

| 3.Транзитно-розрахункові операції, тонн | 0, 05 | 28884 | 30000 | 20530 | |

| 4.Зберігання, т/міс | 0, 2 | 224905 | 236500 | 328200 | |

| 5.Сушіння зерна, план. тонн | 0, 75 | 15520 | 33000 | 35422 | |

| 6.Обробка зерна, план. тонн | 0, 2 | 44553 | 35000 | 41205 | |

| 7.Комплексний вантажообіг, умовні тонни | - | ||||

Висновки і пропозиції

Завдання 2. Визначити стан забезпеченості якісного збереження хлібопродуктів на протязі серпня місяця

Таблиця 2. Аналіз забезпеченості якісного збереження хлібопродуктів за серпень місяць

| Показник | Наявність на 01.08 | Наявність на 15.08 | Наявність на 01.09 | Зміни за місяць | ||||

| тонн | % до всього зерна | тонн | % до всього зерна | тонн | % до всього зерна | тонн | пунктів структури | |

| А | Б | В | Г | Д | Е | Є | Ж | З |

| Е-Б | Є-В | |||||||

| Наявність зерна на звітну дату | 34800 | 100 | 48300 | 100 | 41100 | 100 | - | |

| Наявність зерна з відхиленням по якості | 38180 | |||||||

| в т. ч. засміченого | 8000 | 10000 | 16000 | |||||

| зараженого шкідниками | 1500 | 600 | 1000 | |||||

| зерно, що гріється на відкритих площадках | 10000 | 12000 | 21000 | |||||

| дефективне | 80 | 140 | 80 | |||||

Висновки і пропозиції

Завдання 3. Проаналізувати підготовку технічної бази до приймання зерна нового урожаю. Зробити висновки.

Таблиця 3. Аналіз підготовки технічної бази до приймання зерна нового урожаю

| Об’єкт | Кількість об’єктів | Ємність (потужність) об’єкта | Сума витрат на ремонт об’єкта, тис. грн. | Строк виконання ремонтних робіт | Відхилення по витратах, тис. грн. | ||||

| план | факт | план | факт | план | факт | план | факт | ||

| А | Б | В | Г | Д | Е | Є | Ж | З | К |

| Є- Е | |||||||||

| Елеватор | 1 | 1 | 50 | 50 | 10, 0 | 9, 4 | 1, 06 | 22, 05 | |

| Зерносушарка | 4 | 2 | 112 | 48 | 1, 9 | 1, 2 | 1, 06 | 30, 05 | |

| Норія | 3 | 3 | 240 | 240 | 1, 2 | 1, 3 | 1, 02 | 15, 03 | |

| Транспортер пересувний | 8 | 6 | 150 | 125 | 1, 9 | 1, 4 | 1, 07 | - | |

| Разом | - | - | - | - | - | - | |||

Висновки і пропозиці

Завдання 4. Проаналізувати виконання плану оздоровчих заходів із зерном на ХПП. Зробити висновки

Таблиця 4. Аналіз виконання плану оздоровчих заходів із зерном на ХПП

| Заходи | Обсяг в фізичних тоннах | % виконання плану | Наявність зерна, що потребує обробки, тонн на звітну дату | |

| план | факт | |||

| А | Б | В | Г | Д |

| В/Б*100% | ||||

| Очищення зерна: | ||||

| - на пересувних машинах | 2000 | 2100 | - | |

| - на стаціонарних | 28000 | 82780 | - | |

| Активне вентилювання, т/міс | 6000 | 4555 | ||

| Очищення сортового зерна для посіву: | ||||

| - до базисних норм | 200 | 250 | 200 | |

| - від базисних до посівних | 500 | 505 | - | |

| Закупівля сортового насіння | 1000 | 1080 | - | |

Висновки і пропозиції

Завдання 5. Проаналізувати витрати обігу на обсяг виконаного вантажообігу. Виявити способом ланцюгових підстановок розмір впливу факторів на зміну витрат обігу, в тім числі прямих витрат. Зробити висновки.

Таблиця 5. Аналіз витрат обігу на обсяг виконаного вантажообігу

| Показник | Звітний рік | Відхилення, +/- | |

| план | факт | ||

| А | Б | В | Г |

| В-Б | |||

| 1. Комплексний вантажообіг, тонн | 215000 | 245235 | |

| 2. Витрати обігу, всього, тис. грн. | 4850 | 4983 | |

| 2.1. в т. ч. прямі витрати | 1700 | 2040 | |

| 3. Розмір витрат на 1 т. КВО, грн. (2/1)*1000 | |||

| 3.1. в т. ч. прямі витрати, грн. (2.1./1)*1000 | |||

Висновки і пропозиції

Завдання 6. Проаналізувати витрати на операцію сушіння зерна. Виявити способом ланцюгових підстановок розмір впливу факторів на зміну витрат на сушіння зерна. Зробити висновки.

Таблиця 6. Аналіз витрат на сушіння зерна.

| Показник | Звітний рік | Відхилення, +/- | ||

| план | факт | абсолютне | відносне | |

| А | Б | В | Г | Д |

| В-Б | Г/Б*100% | |||

| 1. Обсяг зерна, що підлягає сушінню, пл. (Q) | 13300 | 15980 | ||

| 2. Витрати на сушіння зерна всього, тис. грн. (2.1+...+2.6.) (BOc) | ||||

| 2.1. Основна і додаткова заробітна плата робітників | 64, 7 | 65, 8 | ||

| 2.2. Відрахування на соціальні заходи (розрахувати) | ||||

| 2.3. Паливо і електроенергія на технологічні цілі | 15, 7 | 15, 8 | ||

| 2.4. Витрати на утримання і експлуатацію машин та обладнання | 45, 4 | 44, 7 | ||

| 2.5. Вантажно-розвантажувальні роботи | 3, 1 | 2, 9 | ||

| 2.6. Інші витрати | 1, 4 | 2, 1 | ||

| 3. Розмір витрат на 1 пл. т зерна, що підлягає сушінню, грн. (2/1*1000) (Bc) | ||||

BOc=Q * Bc

Висновки і пропозиції

Завдання 7. Проаналізувати витрати на вантажно-розвантажувальні роботи. Виявити способом ланцюгових підстановок розмір впливу факторів на зміну витрат на вантажно-розвантажувальні роботи. Зробити висновки.

Таблиця 7.Аналіз витрат на вантажно-розвантажувальні роботи

Показники

Попе

редній рік

Звітний рік

в %

Висновки і пропозиції.

Завдання 8. Провести аналіз виконання плану по праці і заробітній платі в цілому по ХПП. Визначити абсолютну і відносну економію (перевитрату) по фонду заробітної плати із врахуванням зміни обсягів виконаних робіт (КВО).Зробити висновки.

Таблиця 8. Аналіз виконання плану по праці і заробітній платі в цілому по ХПП

| Показник | Попередній рік | Звітний рік | в % | ||

| план | фактично | до плану | до попереднього року | ||

| А | Б | В | Г | Д | Е |

| Г/В*100% | Г/Б*100% | ||||

| 1. Комплексний вантажообіг, т | 201997 | 215750 | 263610 | ||

| 2. Середньоспискова чисельність працюючих персоналу хлібоприймальної мережі, чол. | 148 | 146 | 145 | ||

| 3. Фонд заробітної плати, тис. грн. | 223.3 | 240.9 | 252.5 | ||

| 4. Виробіток на 1 працюючого, т (1/2) | |||||

| 5. Середньорічна заробітна плата 1 працюючого, грн. (3/2)*1000 | |||||

| 6. Затрати заробітної плати на 1 т комплексного вантажообігу, грн. (3/1)*1000 | |||||

Висновки і пропозиції

Завдання 9.Провести аналіз чисельності персоналу хлібоприймальної мережі і їх фонду заробітної плати по категоріях працюючих. Зробити висновки.

Таблиця 9. Аналіз чисельності персоналу хлібоприймальної мережі і їх фонду заробітної плати по категоріях працюючих

| Категорія працюючих | Середньоспискова чисельність працюючих, чол. | Фонд заробітної плати, тис. грн. | ||||

| по плану | фактично | відхилення, +/- | по плану | фактично | відхилення, +/- | |

| А | Б | В | Г | Д | Е | Є |

| В-Б | Е-Д | |||||

| 1.Весь персонал хлібоприймального підприємства (2+3) | ||||||

| 2. Основний персонал хлібоприймального підприємства, всього (2.1.+...+2.4.) в т. ч. | ||||||

| 2.1. робітники | 160 | 147 | 7864 | 7855 | ||

| 2.2. керівники | 15 | 14 | 1590 | 1594 | ||

| 2.3. службовці | 8 | 5 | 1192 | 110, 7 | ||

| 2.4. спеціалісти | 47 | 43 | 197, 4 | 180, 9 | ||

| 3. Персонал інших галузей | 60 | 48 | 135, 0 | 120, 4 | ||

Висновки і пропозиції

Завдання 10.Провести аналіз середньої заробітної плати і визначити співвідношення між темпами росту продуктивності праці і темпами росту середньої заробітної плати. Зробити висновки.

Таблиця 10. Аналіз середньої заробітної плати і співвідношення темпів росту продуктивності праці і темпів росту середньої заробітної плати

| Показник | Попередній рік | Звітний рік | В % | |||

| план | фактично | план до попереднього року | звітний рік | |||

| до плану | до попереднього року | |||||

| А | Б | В | Г | Д | Е | Є |

| В/Б*100% | Г/В*100% | Г/Б*100% | ||||

| 1. Фонд заробітної плати персоналу ХПП, тис. грн. | 223.3 | 240.9 | 252.5 | |||

| 1.1. в т.ч. робітників | 183.4 | 177.8 | 187.6 | |||

| 2. Середньоспискова чисельність персоналу ХПП, чол. | 138 | 146 | 145 | |||

| 2.1. в т.ч. робітників | 110 | 101 | 99 | |||

| 3. Комплексний вантажообіг, т | 201997 | 215750 | 263610 | |||

| 4.Середньрічна заробітна плата, грн.: 4.1.- на одного працюючого (1/2) | ||||||

| 4.2.-на одного робітника (1.1/2.2) | ||||||

| 5.Виробіток (продуктивність праці), тонн: 5.1.-на одного працюючого (3/2) | ||||||

| 5.2.-на одного робітника (3/2.1) | ||||||

| 6.Співвідношення між темпами росту продуктивності праці і темпами росту середньої заробітної плати: | ||||||

| 6.1. одного працюючого | - | - | - | |||

| 6.2. одного робітника | - | - | - | |||

Висновки і пропозиції

ДОДАТКИ

Підприємство _______________________________________

Територія ___________________________________________

Форма власності _____________________________________

Орган державного управління __________________________

Галузь ______________________________________________

Вид економічної діяльності ____________________________

Одиниця виміру _____________________________________

БАЛАНС

НА _________________ 200 __ р. Форма № 1

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. | 2 | 3 | 4 |

| 1. Необоротні активи - Нематеріальні активи: залишкова вартість | 010 | - | - |

| первісна вартість | 011 | - | - |

| накопичена амортизація | 012 | - | - |

| Незавершене будівництво | 020 | - | - |

| Основні засоби: залишкова вартість | 030 | 5948, 0 | 6042, 2 |

| первісна вартість | 031 | 15746, 1 | 15834, 0 |

| Знос | 032 | 9798, 1 | 9791, 8 |

| Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств | 040 | - | - |

| інші фінансові інвестиції | 045 | - | - |

| Довгострокова дебіторська заборгованість | 050 | - | - |

| Відстрочені податкові активи | 060 | - | - |

| Інші необоротні активи | 065 | - | - |

| Усього за розділом І | 080 | 5948, 0 | 6042, 2 |

| 11. Оборотні активи Запаси: | |||

| виробничі запаси | 100 | 166, 8 | 208, 4 |

| тварини на вирощуванні та відгодівлі | 110 | - | - |

| незавершене виробництво | 120 | 39, 1 | 100, 6 |

| готова продукція | 130 | 663, 6 | 649, 0 |

| товари | 140 | 98, 4 | 155, 5 |

| Векселі одержані | 150 | - | - |

| Дебіторська заборгованість за товари, роботи, послуги: чиста реалізаційна вартість | 160 | 240, 0 | 272, 2 |

| первісна вартість | 161 | 275, 2 | 308, 3 |

| резерв сумнівних боргів | 162 | 35, 2 | 36, 1 |

| Дебіторська заборгованість за розрахунками: з бюджетом | 170 | - | 34, 7 |

| за виданими авансами | 180 | 130, 4 | 297, 3 |

| з нарахованих доходів | 190 | - | - |

| із внутрішніх розрахунків | 200 | - | - |

| Інша поточна дебіторська заборгованість | 210 | 5, 1 | 9, 8 |

| Поточні фінансові інвестиції | 220 | - | - |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 2, 0 | 7, 2 |

| в іноземній валюті | 240 | - | - |

| Інші оборотні активи | 250 | - | - |

| Усього за розділом 11 | 260 | 1345, 4 | 1734, 7 |

| ІІІ. Витрати майбутніх періодів | 270 | 1, 4 | 2, 3 |

| Баланс | 280 | 7294, 8 | 7779, 2 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 5264, 4 | 5297, 0 |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | - | - |

| Інший додатковій капітал | 330 | 624, 9 | 652, 7 |

| Резервний капітал | 340 | 160, 2 | 397, 5 |

| Нерозподілений прибуток (непокритий збиток) | 350 | - | - |

| Неоплачений капітал | 360 | - | - |

| Вилучений капітал | 370 | - | - |

| Усього за розділом І | 380 | 6049, 5 | 6347, 2 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | - | - |

| Інші забезпечення | 410 | - | - |

| Страхові резерви | 415 | - | -- |

| Частка пере страховиків у страхових резервах | 416 | - | - |

| Цільове фінансування | 420 | - | - |

| Усього за розділом ІІ | 430 | - | - |

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | - | - |

| Інші довгострокові фінансові зобов'язання | 450 | - | - |

| Відстрочені податкові зобов'язання | 460 | - | - |

| Інші довгострокові зобов'язання | 470 | - | - |

| Усього за розділом ІІІ | 480 | - | - |

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 510, 3 | 420, 8 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 336, 8 | 470, 5 |

| Поточні зобов'язання за розрахунками: з одержаних авансів | 540 | 130, 5 | 110, 4 |

| з бюджетом | 550 | 45, 9 | 112, 6 |

| з позабюджетних платежів | 560 | - | - |

| зі страхування | 570 | 35, 5 | 54, 4 |

| з оплати праці | 580 | 87, 2 | 151, 1 |

| з учасниками | 590 | - | - |

| із внутрішніх розрахунків | 600 | 17, 4 | 11, 2 |

| Інші поточні зобов'язання | 610 | 81, 7 | 101, 0 |

| Усього за розділом IV | 620 | 1245, 3 | 1432, 0 |

| V. Доходи майбутніх періодів | 630 | - | - |

| Баланс | 640 | 7294, 8 | 7779, 2 |

Керівник ______________________________________________________

Головний бухгалтер _____________________________________________

Підприємство _______________________________________

Територія __________________________________________

Форма власності _____________________________________

Орган державного управління __________________________

Галузь ______________________________________________

Вид економічної діяльності ____________________________

Одиниця виміру _____________________________________

Адреса _____________________________________________

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИ

Последнее изменение этой страницы: 2019-04-09; Просмотров: 237; Нарушение авторского права страницы

) розраховують за формулою середньої арифметичної простої:

) розраховують за формулою середньої арифметичної простої:

) визначається як середній коефіцієнт росту збільшений у сто разів за формулою:

) визначається як середній коефіцієнт росту збільшений у сто разів за формулою:

) визначається як різниця між середнім темпом росту і ста процентами за формулою:

) визначається як різниця між середнім темпом росту і ста процентами за формулою: