|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Роль нормального распределения

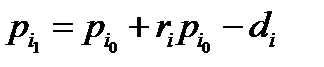

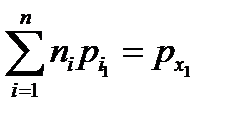

Особая роль нормального распределения теоретически обоснованна центральной предельной теоремой, которую можно сформулировать как закон распределения среднеарифметического большого числа случайных величин при достаточно общих условиях близок к нормальному. Общие условия сводятся к тому, что отдельные отклонения каждой случайной величины должны быть одного порядка малости и малы по сравнению с суммарным отклонением (отклонением сумм случайных величин). Выведите формулу доходности портфеля из n –бумаг через доходности отдельных бумаг. Доходность ценной бумаги: Доходность портфеля X называют величину:

где Доходность портфеля Х выражается формулой Найдем стоимость i-ой бумаги в конце периода : Теперь домножим на множитель

Следовательно,

Отсюда Опишите портфель из двух бумаг в случае полной корреляции. Дисперсия портфеля из двух бумаг равна:

В случае полной корреляции Для квадрата риска дисперсии портфеля получаем:

Если извлечь корень из обеих частей получится Так как все переменные не отрицательны, то модуль можно опустить. Получаем: Заменяя

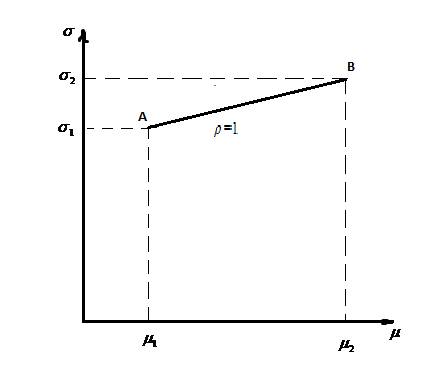

Это уравнение отрезка (АВ), где точки А и В имеют следующие координаты:

Опишите портфель из двух бумаг в случае полной антикорреляции.

→

→ Возможен портфель нулевого риска:

→ Т.к.

Найдите портфель минимального риска из двух независимых бумаг и его доходность.

Найти портфель минимального риска

Функция Лагранжа

|

Последнее изменение этой страницы: 2019-04-21; Просмотров: 334; Нарушение авторского права страницы

,

, - стоимость портфеля в начале периода;

- стоимость портфеля в начале периода;  - стоимость портфеля в конце периода;

- стоимость портфеля в конце периода;  - дивиденды, полученные по всем бумагам портфеля.

- дивиденды, полученные по всем бумагам портфеля. , где

, где  ,

,  …,

…,  - доходность ценных бумаг, входящих в портфель X.

- доходность ценных бумаг, входящих в портфель X.

- количество бумаг i-го вида в портфеле и складывая для всех i получаем :

- количество бумаг i-го вида в портфеле и складывая для всех i получаем : , где

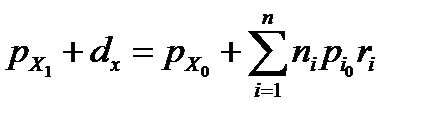

, где - стоимость портфеля в конце периода;

- стоимость портфеля в конце периода; - объем инвестиций в ценные бумаги вида i ;

- объем инвестиций в ценные бумаги вида i ; - стоимость портфеля в начале периода;

- стоимость портфеля в начале периода; - дивиденды , полученные по всем бумагам портфеля.

- дивиденды , полученные по всем бумагам портфеля.

à что доказывает

à что доказывает

.

. =

=  =

=

так что

так что  получим

получим

t пробегает значения от 0 до 1. При t=0 портфель находится в точке А, при t=1 – в точке В. Таким образом, допустимое множество портфелей в случае полной корреляции ценных бумаг представляет собой отрезок (АB)

t пробегает значения от 0 до 1. При t=0 портфель находится в точке А, при t=1 – в точке В. Таким образом, допустимое множество портфелей в случае полной корреляции ценных бумаг представляет собой отрезок (АB)

все допустимые портфели цен бум лежат внутри треугольника АВС

все допустимые портфели цен бум лежат внутри треугольника АВС  - доходность портфеля нулевого риск при антикорреляции

- доходность портфеля нулевого риск при антикорреляции - портфель нулевого риска в случае полной антикорреляции

- портфель нулевого риска в случае полной антикорреляции

→

→  →

→  →

→

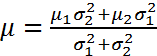

- портфель минимального риска при 2 незав бум

- портфель минимального риска при 2 незав бум - доходность портфеля

- доходность портфеля