|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ общей материалоемкости продукции ⇐ ПредыдущаяСтр 4 из 4

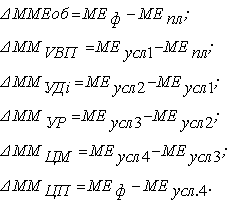

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторная модель будет иметь вид

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные: I. Затраты материалов на производство продукции:

а) по плану: МЗпл =

б) по плану, пересчитанному на фактический объем производства продукции:

МЗусл1 =

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

МЗусл2 =

г) фактически по плановым ценам: МЗусл3 = д) фактически:

МЗф =

II. Стоимость товарной продукции: а) по плану: ТПпл =

б) по плану, пересчитанному на фактический объем производства, при плановой структуре:

ТПусл1 =

в) фактически по плановым ценам:

ТПусл2 =

г) фактически:

ТПф =

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

3.5 Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости: ВП = МЗ . МО или ВП = МЗ/МЕ. Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов. На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где М1, М0 - норма расхода материала до и после внедрения мероприятия; ЦМ - цена материала; VBПm - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр - затраты, связанные с внедрением мероприятия

Заключение В представленной работе я попыталась дать комплексную оценку использованию основных материалов на производственных предприятиях. В последствии изучения анализируемых примеров из конкретных условий производственно-хозяйственной деятельности можно с уверенностью сказать о том, что в данной работе выполнены все три основные задачи анализа обеспеченности и использования материальных ресурсов: - выполнен анализ оценки реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимости и других показателей; -была произведена оценка уровня эффективности использования материальных ресурсов; - были выявлены внутрипроизводственные резервы экономии материальных ресурсов и была произведена разработка конкретных мероприятий по их использованию. В заключении хотелось бы отметить, что полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д. является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности. Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж и снижения себестоимости продукции, а следовательно, и роста прибыли и рентабельности материалы, используемые при производстве продукции, оказывают непосредственное влияние и на качество производимой продукции, и на цены ее реализации. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами. Важными факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 193; Нарушение авторского права страницы

(VВПплi .УРплi . Мплi);

(VВПплi .УРплi . Мплi);  (VВПплi . ЦПплi);

(VВПплi . ЦПплi);

;

;