|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика торгового предприятия ООО «МОНАКО» ⇐ ПредыдущаяСтр 4 из 4

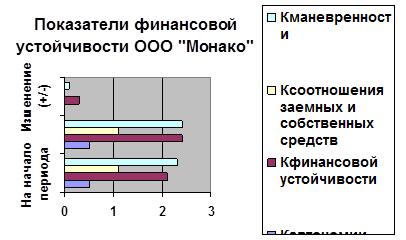

Общество с ограниченной ответственностью «Монако», расположенное по адресу г. Калининград, ул. Киевская, д. 58 - это торговое предприятие осуществляющее торгово-хозяйственную деятельность на потребительском рынке с 18 января 2010 года. В своей деятельности предприятие руководствуется Уставом и Учредительным договором, а также соответствующими законодательными актами в сфере предпринимательской деятельности. Предприятие является самостоятельным хозяйствующим субъектом, созданное для выполнения работ и оказания услуг в целях удовлетворения общественных потребностях и получении прибыли. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных оборотных средств, а так же иных материальных и финансовых ценностей. Предприятие введет бухгалтерскую отчетность в порядке установленном законодательством РФ. Основной вид деятельности предприятия в соответствии с учредительными документами, это оптовая торговля товарами народного потребления. ООО «Монако» занимается оптовой продажей текстильными изделиями. Магазин сотрудничает с 12 фирмами и имеет хорошую репутацию на рынке продаж. Анализ финансовой устойчивости ООО «Монако» по относительным показателям Расчет относительных показателей финансовой устойчивости: 1. Кавтономии = Собственные средства / Баланс Ка на начало периода = 393911/830614 = 0, 5 Ка на конец периода = 395691/ 804655 = 0, 5 2. Кфинансовой устойчивости = Собственные средства /Заемные средства + Кредиторская задолженность Кф у на начало периода = 393911/35231+ 154768=393911/189999=2, 1 Кф у на конец периода = 395691/33189+129779=395691/162968=2, 4 3. Ксоотношения заемных и собственных средств = Привлеченный капитал / Собственные средства Привлеченный капитал = Собственные средства + Заемные средства Кз/с на начало периода = (393911+35231)/393911=429142/393911=1, 1 Кз/с на конец периода = (395691+33189)/395691=428880/395691=1, 1 4. Кманевренности = Собственные оборотные средства / Собственные средства Собственные оборотные средства = Собственные средства + Внеоборотные активы Км на начало периода = (393911+483968)/393911=906410/393911=2, 3 Км на конец периода = (395691+535409)/393691=959631/395691=2, 4 Все выше представленные расчеты относительных показателей представлены в Таблице 2 - Относительные показатели финансовой устойчивости предприятия ООО «Монако»

Таблица 2 - Относительные показатели финансовой устойчивости предприятия ООО «Монако»

Вывод: Проведя анализ показателей финансовой устойчивости, были выведены следующие данные: Кавтономности на начало и конец периода удовлетворяет рекомендуемому критерию - 0, 5, это самый низкий критерий, но этот показатель входит в его норму. На конец периода остался неизменным, коэффициент стабилен. Что значит, что предприятие стремится к финансовой устойчивости и выбрало правильные методы по достижению этой цели. Кфинансовой устойчивости удовлетворяет структуре, на начало периода показатель равен 2, 1, а на конец периода 2, 4 из этого видно что на конец периода показатель увеличился на 0, 3, что положительно влияет на работу предприятия и значит, что предприятие эффективно использует собственный капитали старается улучшать в положительную сторону. Ксоотношения заемных и собственных средств не удовлетворяет рекомендуемым показателям ни на начало периода, ни на конец всего лишь на 0, 1. За оба периода показатели остались неизменными и равны 1, 1. Это говорит, что предприятие все же зависит от привлеченного капитала и у него может понизиться его финансовая устойчивость. Кманевренности очень резко уходит от нормы как на начало периода (2, 1), так и на конец (2, 4), причем видно что показатель не останавливается, а возрастает ещё больше. На конец периода он повысился на 0, 3. Судя по показателю, на конец периода предприятие обладает собственными средствами, и большая часть из них является мобильной. У предприятия устойчивое финансовое положение и оно стремится повлиять на него в лучшую сторону. Заключение

Налоги - обязательные индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В современном обществе налоги стали основным источником доходов государственного бюджета. Бухгалтерский учет расчетов с бюджетом по налогам и сборам является неотъемлемой частью всего учета организации. Знание налогов и сборов очень важно для бухгалтера. Благодаря им он сможет правильно исчислять положенные суммы во Внебюджетные фонды. Он также несет большую ответственность за исполнение обязанностей по уплате налогов и сборов, он несет и ответственность за налоговые правонарушения, если неправильно начислит налог или не вовремя перечислит его в бюджет. Бухгалтер - первое лицо, которое в ответе за все вопросы, связанные с налоговой системой. В курсовой работе были рассмотрены вопросы по бухгалтерскому учету расчетов по налогам и сборам, приведена корреспонденция счетов по различным видам налогов. Для контроля правильности отражение и осуществления операций по расчетам по налогам и сборам проводится аудит и проверки налоговых инспекций. Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. На устойчивость предприятия оказывают влияние различные факторы: . Положение предприятия на товарном рынке; . Уровень привлекательности отрасли в бизнесе; . Финансово-производственный потенциал предприятия; . Степень финансовой независимости; . Уровень деловой активности; . Эффективность финансово-хозяйственных операций и др. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования. В данной курсовой работе были рассчитаны и проанализированы коэффициенты финансовой устойчивости, показатели кредитоспособности предприятия ООО «Монако». В целом финансово-хозяйственную деятельность ООО «Монако» можно назвать успешной - предприятие находится в хорошем финансовом положении, у него абсолютная финансовая устойчивость, налицо превышение собственных оборотных средств над заемными средствами. Предоставляется необходимым дать некоторые рекомендации по улучшению финансового состояния и повышению эффективности деятельности предприятия ООО «Монако»: . Усовершенствовать управление предприятием, а именно: а) использовать системы депремирования работников при нарушении ими трудовой дисциплины; б) осуществлять постоянный контроль за условиями хранения и транспортировки продаваемой продукции. в) ввести поощрительные премии для лучших работников для улучшения работы сотрудника. . Пополнять собственный оборотный капитал за счет внутренних и внешних источников. . Обоснованно снижать уровень запасов и затрат (до норматива). . Ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота. . Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования. . По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика. Анализируя финансовую устойчивость предприятия, можно прийти к выводу, что владельцы предприятия всегда отдают преимущество разумному росту доли заемных средств; кредиторы наоборот - отдают преимущества предприятиям с высокой долей собственного капитала. Таким образом, анализ финансовой устойчивости предприятия дает возможность оценить, насколько предприятие готово к погашению своих долгов и ответить на вопрос, насколько оно является независимым с финансовой стороны, увеличивается или уменьшается уровень этой независимости, отвечает ли состояние активов и пассивов предприятия целям его хозяйственной деятельности.

Список используемой литературы 1. Налоговый кодекс Российской Федерации - Часть первая (в ред. от 30.12.2012 №294ФЗ) . Налоговый кодекс Российской Федерации Часть 2 (в ред. от 03.12.2012 №231-ФЗ). . Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организации и Инструкция по его применению» (в ред. От 08.11.2010 года) . Положение по ведению бухгалтерского учета и бухгалтерской отчетности (утв. Приказом Минфина РФ в ред. от 24.12.2010 №186н, 5. Федеральный закон «О бухгалтерском учете» (в ред. От 29 ноября 2011 года) . ПБУ 18/02 «Учет расчетов по налогу на прибыль» (в ред. 24.12.2010 года) . Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебник. - 3-е изд., перераб. - М.: Финансы и статистика, 2008. - 425 с 8. Бланк И.А. «Управление финансовой стабилизацией предприятия». К.: Ника-Центр, Эльга, 2008 г. - 496 с 9. Бочаров В.В. «Финансовый анализ». - СПб: Питер, 2010. - 240 с.: ил. - (Серия «Краткий курс») . Нестеров Г.Г., Терзиди А.В., Налоговый учет и налоговая отчетность. - «Эксмо», 2009 год. . Правовая информационная система «Консультант Плюс» |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 241; Нарушение авторского права страницы