|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Воспроизводство основных фондов.

Воспроизводство - непрерывный процесс обновления основных фондов. Воспроизводство может быть: простым (основные фонды меняются на точно такие же основные фонды); расширенным (предусматривает либо количественное увеличение основных фондов, либо качественное улучшение основных фондов).

Для характеристики воспроизводства основных фондов используют следующие показатели:

При расширенном воспроизводстве есть два пути: . Экстенсивный путь воспроизводства - замена основных фондов большим количеством аналогичных; . Интенсивный путь воспроизводства - при этом пути вышедшие из строя основные фонды меняются на технически более совершенные. Виды ремонтов: Техническое обслуживание; Текущий ремонт; Капитальный ремонт. Показатели эффективности использования и обеспеченности предприятий основными фондами. 1. Эффективность использования основных производственных фондов - фондоотдача. Ф0 = В/Фср; [р/р].

В - выручка от реализации продукции (годовой объем выполненных СМР). Фср - среднегодовая стоимость основных производственных фондов. Фондоотдача показывает сколько рублей продукции приходится на один рцбль среднегодовой стоимости основных производственных фондов. Чем выше показатель тем эффективнее используются основные фонды. Фср = (Фн + Фк)/2

Фн, Фк - стоимость основных фондов на начало и конец года. Фк = Фн + Фп + Фв

Фп - основные фонды поступившие. Фв - основные фонды выбывшие.

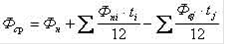

Фпi - стоимость основных фондов, поступивших в течение года. ti - число месяцев нахождения i-ых основных фондов в эксплуатации не считая месяца приобретения. Фвj - стоимость основных фондов, выбывших в течение года. tj - число месяцев, остающихся до конца года с момента выбытия. Рпф = ПБ/Фср; [р/р]

Рпф - рентабельность основных производственных фондов. Рпф показывает сколько прибыли приходится на один рубль основных производственных фондов. Чем больше этот показатель тем эффективнее используются основные фонды. . Показатели оснащенности - фондоемкость - величина обратная фондоотдачи. Фе = 1/Фо = Фср/В; [р/р]

4. Обеспеченность труда основными производственными фондами. Фондовооруженность труда: Фвт = Фср/Чср; [р/чел].

Чср - среднесписочная численность рабочих. На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др. Существует несколько видов стоимостной оценки основных фондов. Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Восстановительная стоимость - это стоимость фондов на момент последней их переоценки. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

Понятие оборотных средств

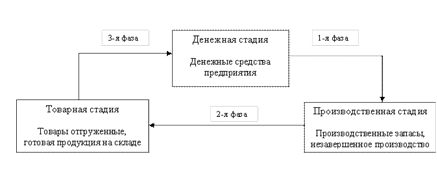

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Рис 1 Схема кругооборота ОС

Рис. 2. Состав и размещение оборотных средств

Оборотные средства включают оборотные фонды и фонды обращения (рис. 2). В состав оборотных фондов включают: а) производственные запасы - это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь; б) незавершенное производство - предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия; в) полуфабрикаты собственного изготовления - предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия; г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство. Фонды обращения - это средства предприятия, которые функционируют в сфере обращения. Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную. Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др. Источники формирования оборотных средств (ОБС) делятся на два вида. 1.Собственные ОБС: оборотный капитал (средства владельцев предприятия); прибыль - основной источник; устойчивые пассивы (средства, приравненные к собственным): задолженность по заработной плате; задолженность бюджету; задолженность за тару; предоплата. 2. Привлеченные средства: заемные (краткосрочные кредиты банка); государственный кредит; прочие (остатки фондов, резервов, неиспользуемых по прямому назначению). |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 187; Нарушение авторского права страницы