|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Переход от стационарных моделей к нестационарным⇐ ПредыдущаяСтр 12 из 12

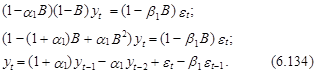

В тех случаях, когда модель авторегрессии и скользящего среднего применялась для описания процесса, приведенного к стационарному, например, с помощью одного из преобразований (6.39)–(6.42), процесс построения модели нельзя считать завершенным. Для его окончания необходимо продолжить процесс построения модели изначального процесса, выполнив обратные преобразования, перейдя от преобразованных значений хt к исходным значениям уt. Рассмотрим особенности обратных преобразований для выражений (6.39)–(6.42) более подробно. Предположим, что для приведения исходного временного ряда уt к стационарному процессу хt использовалось преобразование (6.39), а сам процесс хt соответствует модели авторегрессии-скользящего среднего (6.87), частным случаем которой являются модели авторегрессии (6.45) и скользящего среднего (6.68). Запишем преобразование (6.39) и модель (6.87) для ряда хt с помощью оператора сдвига В (см. (6.102)). Получим соответственно

где

и

многочлены степеней k и т соответственно от оператора сдвига, используемые для получения эквивалентной записи модели (6.87). Подставляя (6.127) в (6.128), получим уравнение для модели динамики исходного временного ряда уt, t=1, 2,..., Т в следующем виде:

Заметим, что преобразование (6.127) не затрагивает ошибку et. Рассмотрим описанную процедуру на примере модели АРСС(1, 1). Пусть

что эквивалентно записи

Объединяя эти два уравнения в одно, получим модель относительно исходного временного ряда уt в следующем виде:

Заметим, что преобразование (6.40) с помощью оператора В записывается в следующем виде:

В этом случае для произвольной модели АРСС(k, т) получим

В частности для модели АРСС(1, 1), построенной для ряда zt, выражение (6.101) для исходного процесса уt приобретает следующий вид:

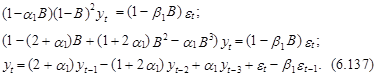

В случае приведения исходного ряда уt, t=1, 2,..., Т к стационарному с использованием d-й разности его результирующая модель определяется следующим выражением:

В том случае, когда для приведения ряда a1, t=1, 2,..., Т к стационарному процессу хt использовалось преобразование (6.41), отправное выражение для модели исходного ряда будет иметь следующий вид:

В частности, для модели АРСС (1, 1) на основании выражения (6.139) получим следующий вариант модели процесса уt, t=1, 2,..., Т:

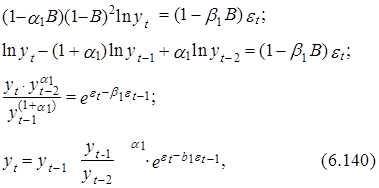

где ошибка et и коэффициенты a1, b1 соответствуют модели ряда В случае если для приведения исходного временного ряда к стационарному процессу использовалось преобразование (6.42), то окончательный вариант модели процесса уt будет иметь следующий вид:

где В частности, если стационарный процесс хt описывается моделью АРСС(1, 1), то на основании выражения (6.141) получим

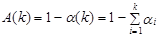

В практических исследованиях при проведении обратных преобразований моделей вместо параметров ai и bj в соответствующие выражения для моделей исходного временного ряда уt необходимо подставить значения их оценок ai и bj, полученные для моделей преобразованного стационарного процесса хt. Таким образом, из выражений (6.134), (6.137), (6.140) и (6.142) вытекает, что использование для преобразования исходного временного ряда уt в стационарный процесс хt, t=1, 2,..., Т, оператора разности не ведет к изменению вида модели, описывающей процесс уt. Она, как и модель АРСС, описывающая стационарный процесс хt, является линейной по форме. В случае преобразования нестационарного временного ряда уt в стационарный хt с помощью выражений (6.41) и (6.42), модель нестационарного процесса становится нелинейной по форме. В заключении данного раздела обратим также внимание на необходимость анализа свойств и оценки основных характеристик ошибки исходной, т. е. восстановленной модели. Это должно быть сделано, в том числе и для обоснования оценки качества самой модели. Для некоторых преобразований их значения дисперсии фактической ошибки можно определить, исходя из соответствующих значений дисперсии среднеквадратической ошибки преобразованной модели, используя свойства дисперсий линейных, логарифмических и других зависимостей, соответствующих сделанному преобразованию. В этой связи заметим, что ряд значений фактической ошибки модели

по известным значениям временного ряда уt и предсказанных восстановленной моделью значениями В следующей главе будут рассмотрены модели временных рядов финансовых показателей, предпосылки которых приводят к еще более ярким формам нелинейностей по сравнению с рассмотренными в данном разделе. Вопросы к главе VI 1. Что такое «стационарный процесс»? 2. Какие параметрические тесты применяются для проверки постоянства математического ожидания? 3. Какие параметрические тесты применяются для проверки постоянства дисперсии? 4. Какие непараметрические тесты применяются для проверки постоянства математического ожидания? 5. Какие непараметрические тесты применяются для проверки постоянства дисперсии? 6. Каким образом нестационарный ряд можно преобразовать в стационарный? 7. Что собой представляют модели авторегрессии? 8. Каким образом оцениваются параметры модели авторегрессии? 9. Что собой представляют модели скользящего среднего? 10. Каким образом оцениваются параметры модели скользящего среднего? 11. Что собой представляют модели авторегрессии-скользящего среднего? 12. Как проводится идентификация моделей авторегрессии-скользящего среднего? 13. Каким образом учитываются сезонные колебания в соделях временных рядов: 14. Как осуществляется обратное преобразование стационарного ряда в нестационарный? Упражнения к главе VI Задание 6.1 В табл. 6.1 приводятся данные о размерах запасов компании А. Таблица 6.1

Требуется: 1. Провести тестирование ряда на постоянство математического ожидания и дисперсии с помощью параметрических тестов на основе: а) критерия Стьюдента; б) критерия Фишера; в) критерия Кокрена; г) критерия Бартлетта. 2. Провести тестирование ряда на постоянство математического ожидания и дисперсии с помощью следующих непараметрических тестов: а) Манна-Уитни; б) Вальда-Вольфовитца; в) Сиджела-Тьюки.

Задание 6.2 Имеется процесс скользящего среднего третьего порядка (МА(3))

Требуется 1. Рассчитать коэффициенты ковариации gk. 2. Определить автокорреляционную функцию для этого процесса. 3. Построить график автокорреляционной функции для процесса

Задание 6.3 Имеется процесс авторегрессии-скользящего среднего порядка (2.1)

Требуется: 1. Записать автокорреляционную функцию в терминах a1, a2 и b1. 2. Рассчитать ее для следующих значений параметров:

Задание 6.4 Имеются процессы авторегрессии первого и второго порядка. Требуется определить для них частные автокорреляционные функции. Задание 6.5 В табл. 6.3 приводятся данные о средних транспортных индексах в летний период 1999 г. Таблица 6.3

Требуется проверить на адекватность модель ARIMA(0, 1, 1). Задание 6.6 В табл. 6.5 приводятся данные процесса контроля качества. Таблица 6.5

Требуется: 1. Проверить на адекватность модель ARIMA(1, 0, 1). 2. Проверить на адекватность модель ARIMA(1, 1, 1).

Задание 6.7 В табл. 6.8 приводятся недельные оценки запасов компании. Требуется: 1. Построить график данных. Таблица 6.8

2. Рассчитать коэффициенты автокорреляций, частных автокорреляций и использовать эту информацию для разработки адекватной прогнозной модели. 3. В случае нестационарности данных порекомендовать их корректировку. 4. Построить ARIMA-модель и провести тестирование ее адекватности.

* См. условие (2.24). * Вывод соотношений (6.126) предоставляем читателю. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 901; Нарушение авторского права страницы

– коэффициент, полученный в результате умножения многочлена (1–a(В, k)) на единицу.

– коэффициент, полученный в результате умножения многочлена (1–a(В, k)) на единицу.

определяется в этом случае после формирования основного уравнения модели и расчета на его основе значений

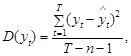

определяется в этом случае после формирования основного уравнения модели и расчета на его основе значений  . Далее свойства фактической ошибки могут быть определены с использованием специальных тестов (см. раздел 2.2). Дисперсию модели исходного ряда можно определить и методом прямого счета как

. Далее свойства фактической ошибки могут быть определены с использованием специальных тестов (см. раздел 2.2). Дисперсию модели исходного ряда можно определить и методом прямого счета как

, п – количество параметров модели.

, п – количество параметров модели.