|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ эффективности и производительности труда

В этом разделе мы посмотрим и проанализируем несколько таблиц. В таблице 6 рассмотрим штатное расписание автосервиса ООО «Ихтеон». А так же производительность труда и обеспеченность трудовыми ресурсами автосервиса. Таблица 6 - Штатное расписание автосервиса ООО «Ихтеон»

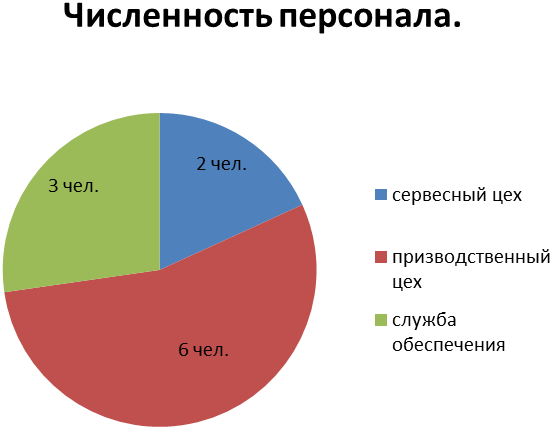

Из таблицы 7 видно, что общее численность автосервиса ООО «Ихтеон» составляет 11 человек. Из них управляющие 2 человека. Производственный персонал составляет 6 человек. И служба обеспечения имеет численность в размере 3 человек. Таблица 7 - Анализ обеспеченности ООО «Ихтеон» трудовыми ресурсами

Рисунок 2 - Обеспеченность автосервиса людьми ООО «Ихтеон»

Для определения эффективности труда в таблице 8 приведены показатели, характеризующие производительность труда. Таблица 8-Оценка производительности труда ООО «Ихтеон» в 2010-2011 гг.

Из таблицы 8 видно, что в автосервисе ООО «Ихтеон» производительность труда в 2011 году составила на одного работника 329 тыс. руб. в 2010 г. 335 тыс. руб. в 2011 г. Производительность труда работников автосервиса имеет тенденцию повышения. Так выработка на одного работника производства в 2011 г. составила 615 тыс. руб. в 2011 г. против 603 тыс. руб. в 2010 г. Анализ затрат и рентабельности автосервиса ООО «Ихтеон Анализ показателей бухгалтерской отчётности проводится на основании отчета о прибылях и убытках форма № 2. Показатели свидетельствуют о том, что автосервис ООО «Ихтеон» в 2010- 2011 гг. работал убыточно. И это не является положительным результатом. В таблице 9 показана динамика показателей прибыли. Таблица 9 - Основные показатели прибыли ООО «Ихтеон» с 2010 г. по 2011г.

Данные таблицы показывают, что доход увеличилась на 260 тыс. руб. или на 102, 7%. Расход от реализации услуг повысилась на 100 тыс. руб. Прибыль от услуг уменьшилась на 129 тыс. руб. и составила 3521 в 2011 г. против 3650 в 2010 г. Чистая прибыль, оставшаяся в распоряжении предприятия уменьшилась на 104 тыс. руб. равная 2836 тыс. руб. в 2011 против 2940 тыс. руб. в 2010 г. Анализ показателей прибыли недостаточен для определения финансовой эффективности деятельности автосервиса, поэтому наряду с анализом прибыли проводится анализ рентабельности. Показатели анализа рентабельности свидетельствуют об уровне эффективности деятельности автосервиса. Для работы использовались данные бухгалтерского анализа за 2010 г. и 20011 г. Теперь для того что бы получить полную картину, перейдем к анализу рентабельности автосервиса ООО «Ихтеон». Рентабельность подразделяется на: рентабельность продаж, чистая рентабельность, экономическая рентабельность, рентабельность текущих затрат, рентабельность основных средств, рентабельность оборотных средств, рентабельность фонда заработной платы и т. д. но мы будем рассчитывать только выше перечисленные виды рентабельности. Рентабельность услуг (отношение прибыли от продаж к доходу от реализации). Рпр 2010 г = 3650 тыс. руб. /9585тыс. руб * 100 % = 38, 1 % Рпр 2011 г =3521 тыс. руб. /9845 тыс. руб * 100 % = 35, 8 % Чистая рентабельность (отношение чистой прибыли к доходу от реализации). Рч 2010 г = 2940 тыс. руб. /9585 тыс. руб. * 100 % =30, 8 % Рч 2011 г =2836 тыс. руб. /9845 тыс. руб. * 100 % = 28, 8 % Экономическая рентабельность (отношение чистой прибыли к средней годовой стоимости имущества). Рэ 2010 г = 2940 тыс. руб. /3617 тыс. руб. * 100 % = 81, 3 % Рэ 2011 г =2836 тыс. руб./ 3688 тыс. руб. * 100 % = 67, 8% Рентабельность основных средств (отношение чистой прибыли к средней годовой стоимости основных средств). Роф 2010 г 2940 тыс. руб. /3617 тыс. руб. * 100 % = 81, 3 % Роф 2011 г 2836 тыс. руб./3688 тыс. руб. * 100 % = 67, 8% Рентабельность текущих затрат (отношение чистой прибыли к затратам). Рз 2010 г = 2940 тыс. руб. /7245 тыс. руб. * 100 % =40, 6 % Рз 2011 г = 2836 тыс. руб. /7345 тыс. руб. * 100 % =38, 6 % Рентабельность оборотных средств (отношение чистой прибыли к стоимости оборотных средств). Робс 2010 г =2940 тыс. руб. /2836 тыс. руб. * 100 % =10, 7% Робс 2011 г =2836 тыс. руб./2940 тыс. руб. * 100 % = 96, 5 % Рентабельность фонда заработной платы (отношение чистой прибыли к фонду заработной платы). Рфзп 2010 г =2940 тыс. руб. /2220 тыс. руб. * 100 % =132, 4 % Рфзп 2011 г =2836 тыс. руб./2220 тыс. руб. * 100 % = 127, 7 % Полученные расчеты переведем в таблицу 10, для удобства анализа. Таблица 10 - Динамика показателей рентабельности деятельности автосервиса ООО «Ихтеон» 2010-2011 гг.

Полученные данные изображены в таблице, они свидетельствуют о снижения рентабельности в 2011 г. по сравнению с 2010 г. Отметим снижение рентабельности основных средств на 13, 5 %. Рентабельность текущих затрат на 2 %, а оборотных средств на 7, 2 %. Что свидетельствуют об отрицательном направлении автосервиса ООО «Ихтеон». Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 3320; Нарушение авторского права страницы