|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Дивизиональная (отделенческая) структура управления

Впервые такой тип структуры управления был применен в США в конце 20-х годов XX в. в автомобильной промышленности и в производстве потребительских товаров. С 60-х годов широко используется в Европе. Причины появления дивизиональных структур управления: 1.Крупные фирмы, имеющие функциональную организационную структуру, достигли предела своего развития. При их дальнейшем расширении появлялись серьезные проблемы в управлении: очень большое количество уровней управления; огромное количество подразделений, подчиненных одному руководителю. 2.Расширение географических рынков, выход на международную арену большого количества фирм. 3.Усиление диверсификации большого количества крупных фирм. Управление крупными фирмами, состоящими из множества самостоятельных и полусамостоятельных подразделений, происходит с помощью дивизиональной структуры, основным звеном которой является отделение. Отделение представляет собой обособленную группу предприятий, сбытовых организаций, исследовательских центров и т. п., работа которых подчинена достижению цели организации. В США с 1950—1960-х гг. отделения стали получать статус центров прибыли, как правило, самостоятельных в юридическом и хозяйственном отношении. Они распоряжаются ресурсами, заключают коммерческие сделки, разрабатывают производственные программы для объединяемых хозяйственных единиц, управляют их текущей деятельностью (созданием и внедрением новой продукции, ее сбытом, подбором и расстановкой кадров, определением цен на отдельные товары), осуществляют финансовый контроль, содействуют развитию. В то же время в стратегических вопросах их свобода ограничена. Они, например, не разрабатывают долгосрочные планы (лишь представляет необходимую для этого информацию), без согласования с высшим руководством осуществляют инвестиции лишь в ограниченных пределах, несут перед ним полную ответственность за результаты своей деятельности. На базе отдельных предприятий с 1970-х гг стали создаваться суботделения, осуществляющие управление производством и сбытом продукции ограниченной номенклатуры. Находясь ближе всех к потребителям, лучше зная спрос, они могут быстрее и эффективнее к нему приспособиться. Для этого они наделяются ограниченной хозяйственной самостоятельностью, получая статус центров издержек производства (его могут иметь также отдельные цехи и участки). В свою очередь, в наиболее крупных фирмах, значительная часть деятельности которых осуществляется за рубежом, от 4 до 10 отделений объединяются в группы, называемые суперотделениями. Суперотделения непосредственно подчиняются руководству корпорации и выступают как связующее звено между ним и отделениями. Исходя из общефирменных интересов и стратегии они координируют и контролируют совместное использование отделениями научно-технического, производственного, финансового и другого потенциала в процессе разработки, производства, реализации и технического обслуживания продукции, осуществляют долго срочное планирование и стимулирование НИР. В соответствии с дивизиональной структурой управления организация делится на крупные полуавтономные элементы и блоки (отделения): • по видам товаров или услуг (продуктовая структура управления); • по группам покупателей, рынкам (рыночная структура управления); • по географическим регионам (региональная и глобальная структуры управления). Достоинства: Организации с такой структурой способны также быстрее, чем фирмы с функциональной структурой, реагировать на изменения условий конкуренции, технологии и покупательского спроса. Еще один положительный эффект того, что вся деятельность по данному продукту находится под руководством одного человека, состоит в улучшении координации работ. Недостатки: увеличение затрат вследствие дублирования одних и тех же видов работ. Последовательность проведения рабочих операций Президент Функциональное обеспечение проектов

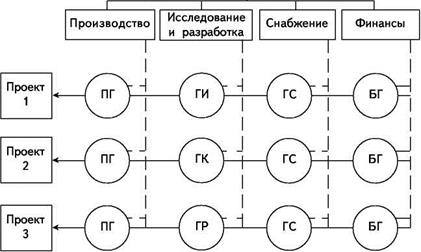

ПГ — производственная группа ГИ — группа исследования ГК — группа конструирования ГР — группа разработки ГС — группа снабжения БГ — бухгалтерская группа Матричная структура управления формируется путем совмещения двух структур управления, например функциональной и проектной. При этом в каждом функциональном подразделении создаются целевые группы, которые закрепляются за отдельными проектами, программами, заказами. Представители рабочих (целевых) групп одновременно подчиняются руководителям проектов, которые решают, что и когда должно быть сделано, и своим функциональным менеджерам, которые определяют, кто и как будет выполнять необходимые действия. Матричные структуры управления можно использовать во многих отраслях и сферах деятельности: химической, электронной, авиакосмической, автомобильной и т. д. Различные варианты матричной структуры используют в лечебных учреждениях, банках, правительственных организациях, строительстве, рекламном бизнесе. Преимущества: • гибкость и оперативность маневрирования ресурсами при выполнении нескольких программ в пределах одной фирмы; • возможность сконцентрировать усилия специалистов разного профиля на разработке новых проектов, программ; • формирование у сотрудников образа мышления, при котором они на первое место ставят интересы всей фирмы, а не собственного подразделения. Недостатки: • сложность, громоздкость; • проблемы из-за отсутствия принципа единоначалия в управлении; •частые конфликты из-за борьбы за власть между руководителями функциональных отделов и руководителями проектов.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 401; Нарушение авторского права страницы