|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика 1 расчета тарифных ставок по массовым, рисковым видам страхования

Применяется для всех видов страхования, кроме «жизни». Методика №1 применяется при следующих условиях: 1) Существует статистика по видам страхования: известно количество застрахованных объектов, известно количество страховых событий, известны страховые выплаты и суммы за прошлые годы. 2) Заранее известно количество договоров, которые предполагается заключить. В основе методики лежат следующие показатели: 1. Вероятность страхового события (q)

где n – количество застрахованных объектов, количество заключенных договоров; m – число страховых случаев или число пострадавших объектов. Страховое событие и страховой случай – разные понятия. 2. Средняя страховая сумма на один застрахованный объект (Sn)

где å Sn – страховые суммы по всем объектам страхования. 3. Среднее страховое возмещение на один пострадавший объект.

где å Sв – страховые выплаты по всем пострадавшим объектам за определенный период. Основная часть нетто-ставки соответствует средним выплатам страховщика и зависит от вероятности наступления страховых событий (в рублях или %)-формула (3.4)

Рисковая надбавка вводится для того, чтобы учесть возможное превышение страховых случаев по сравнению с их средней величиной. Она зависит:

где RB – средний разброс страховых возмещений; g – гарантия вероятности, с которой собранных страховых взносов должно хватить для возмещения ущерба.

Расчет рисковой надбавки может осуществляться в двух вариантах: 1 Вариант: рисковая надбавка рассчитывается по каждому страховому событию отдельно. Применяется в тех случаях, когда страховая компания имеет небольшой набор рисков. Однако, методика расчета зависит от наличия или отсутствия статистической информации о среднем разбросе страховых выплат. а) Если у страховой компании нет данных о величине среднего разброса возмещений (RB), то рисковая надбавка определяется по следующей формуле:

где a(g) – коэффициент, который зависит от гарантии безопасности и определяется по таблице. б) Страховая компания имеет данные о среднем разбросе возмещений (Rв):

Таблица 3.1 – Определение значения коэффициента а

2 вариант: Если страховая компания имеет большой набор различных рисков, то рисковая надбавка (Тр) рассчитывается по всему страховому портфелю по формуле:

где μ – коэффициент вариации страхового возмещения (рассчитывается по специальным формулам)

Тогда тариф-брутто определяется по формуле (3.5):

f – нагрузка, %

Страховая премия определяется по формуле:

Методика 2 расчета тарифных ставок по массовым, рисковым видам страхования

Методика применима в следующих случаях: 1) имеется статистическая информация о количестве страховых выплат и величине страховой суммы. 2) Зависимость показателя, убыточности страховой суммы во времени, близка к линейной. Расчет нетто – ставки производится в следующей последовательности: 1. По каждому году рассчитывается убыточность страховой суммы

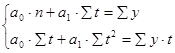

2. На основании полученных данных за несколько лет определяется прогнозируемый уровень убыточности страховой суммы на основе линейного уравнения.

Y –прогнозируемая убыточность страховой суммы; t – порядковый номер года; a0, a1 – параметры линейного уравнения, чтобы их найти необходимо решить систему уравнений методом наименьших квадратов.

n – число анализируемых лет. Подставляя значения a0 и a1 в уравнение (3.14) рассчитывают выровненные значения убыточности и прогнозируемую убыточность.

3. Для определения рисковой надбавки необходимо рассчитать среднеквадратическое отклонение фактических показателей убыточности от выровненных (расчетных).

Тогда рисковая надбавка будет равна:

Величина b зависит от заданной гарантии безопасности (g) и числа анализируемых лет (n) и определяется по таблице.

Таблица 3.2 – Определение значения коэффициента β

4. Тогда тариф-нетто равен:

5. Тариф-брутто определяется по известной формуле (3.5):

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 540; Нарушение авторского права страницы

,

,  , (3.6)

, (3.6) , (3.7)

, (3.7)

, (3.8)

, (3.8) , (3.9)

, (3.9) (3.10)

(3.10) , (3.11)

, (3.11) (3.12)

(3.12)

(3.13)

(3.13)

(3.14)

(3.14) (3.15)

(3.15) (3.16)

(3.16) (3.17)

(3.17) (3.18)

(3.18) (3.19)

(3.19)